[摘要]对外投资是中国对外开放的重要模式。根据1999-2007年中国工业企业数据库与境外投资企业(机构)名录的匹配数据,通过PSM-DID计量方法探究中国对外投资企业是否存在“生产率悖论”。研究结果表明,中国企业生产率越高,其开展对外投资活动的概率越高,且分别呈现“小规模-中规模-大规模”和“西部-中部-东部”逐步递减特征,说明中国对外开放为世界经济发展输送了一批生产率更高的优质企业。利用2008-2016年中国省级层面统计数据,采用最小二乘估计法、广义矩估计法和面板数据固定效应回归法估算省(区)全要素生产率,运用静态面板回归方法,证明不存在“生产率悖论”。研究为证伪“中国威胁论”提供了一个科学依据。

[关键词] 对外直接投资;生产率悖论;倾向得分匹配;双重差分;静态面板回归

一、引言及文献综述

中国改革开放40年来,对外开放取得重大成就,对外直接投资已成为中国加快形成全面开放新格局的重要推动力。国家外汇管理局统计数据显示,2016年中国对外直接投资金额逾1961.5亿美元,在全球排名中仅次于美国。尤其是近年来,随着“一带一路”国际合作倡议的实施,中国对外直接投资逐步成为提振全球经济的决定性因素。中国对外直接投资主要由企业来完成,根据国家商务部统计数据显示,2016年国内企业在境外投资设立企业(机构)数量已达到3.72万家,这些企业的经营效率与中国对外开放可持续性息息相关。因此,探究对外直接投资企业的微观经济活动是否存在“生产率悖论”,具有极其重要的理论意义和现实价值。

有国内学者研究发现,中国出口企业存在“生产率悖论”现象,即出口企业生产率并不一定高于非出口企业, [1]这与新-新贸易理论(Melitz,2003)[2]的结论相悖。鉴于出口贸易和对外直接投资是中国企业参与国家对外开放的两种主要方式,国内有学者提出检验“中国对外直接投资企业是否也存在‘生产率悖论’”的必要性。 [3]关于企业对外直接投资的“生产率悖论”问题,已有国外学者分别使用不同国家(或地区)的数据样本研究发现,在这些国家(或地区)生产率越高的企业,越倾向于开展对外直接投资活动。 [4][5]随着中国工业企业数据、国泰安数据等微观企业数据库的普及应用,近年来国内学者也开始从微观角度研究企业对外直接投资活动与其生产率之间的关系。大多数学者主要关注企业对外直接投资行为对其生产率的影响, [6][7]仅有少数几位学者关注“生产率悖论”问题,在研究方法上主要使用固定效应和 概率模型估计方法, [8]或是使用随机效应和 概率模型估计方法,[9]可能受到国内计量研究方法发展的局限,上述学者没有对因选择性偏误导致的内生性问题进行充分讨论和有效处理。

在上述学者的研究基础上,参考国内多位学者对中国工业企业数据库数据真实性的观点 ,[10]使用1999-2007年中国工业企业数据库与境外投资企业(机构)名录的匹配数据,随机分配实验组和控制组样本,运用倾向得分匹配( )估计方法,在有效控制可能存在的选择性偏误的基础上,考虑不同经营规模企业的异质性,通过双重差分( )计量方法,研究是否生产率越高的企业越倾向于对外直接投资。为提升研究结论的说服力,还使用2008-2016年中国省级层面统计数据,运用最小二乘估计法、广义矩估计法和面板数据固定效应回归法估算省(区)全要素生产率,进一步研究是否存在“生产率悖论”。

与已有涉及中国对外直接投资企业“生产率悖论”的研究相比较,创新之处在于:第一,使用中国工业企业数据库与境外投资企业(机构)名录匹配得到的微观数据样本,更有利于避免因宏观数据“造假”而导致的测算误差;第二,运用目前处理内生性的主流计量分析方法,更有效地消除因选择性偏误导致的内生性;第三,力图解决中国工业企业调查数据年份陈旧问题,进一步提升研究结论的说服力。

二、研究假设与模型设定

(一)理论分析与研究假设

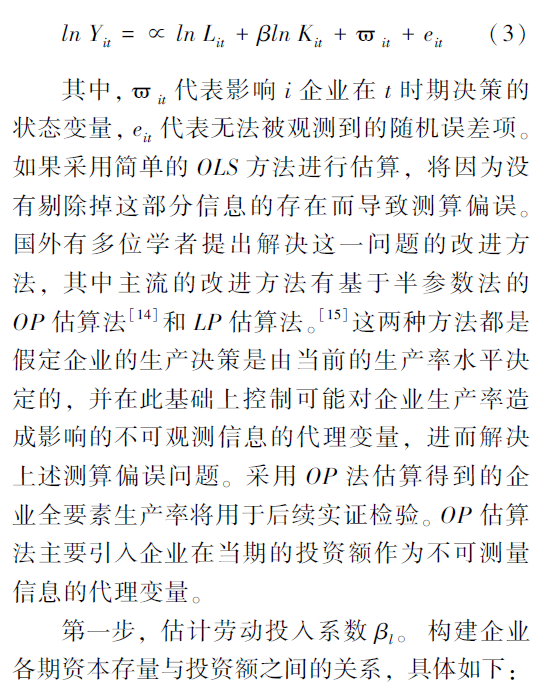

1.企业全要素生产率与对外直接投资决策

企业的对外直接投资决策受到很多因素的影响,如要素密集度、研发密集度、金融约束、人力资本、所有权等。由于企业的对外投资活动存在较大的进入成本,所以在上述诸多因素中,企业的对外投资决策首先考虑的是其对外投资的进入成本。只有那些能控制对外直接投资的进入成本,并从中获得收益的企业才会做出对外直接投资决策,而且生产率越高的企业越倾向于对外投资活动(Eaton et al.,2004)[11]。因此,我们提出以下假设:

中国对外直接投资企业不存在“生产率悖论”,即生产率越高的企业越愿意开展对外直接投资活动。

2.企业经营规模与“生产率悖论”

不同经济规模企业的对外直接投资活动决策过程呈现出不同的特征,企业规模大小往往影响着企业的国际竞争力和抗压能力(朱刚体,1994)[12],企业规模越大,其开展对外直接投资活动所面临的经济风险越低。随着企业规模的逐步扩大,生产率越高的企业愿意开展对外直接投资活动的概率越大。因此,我们提出以下假设:

生产率高的企业愿意开展对外直接投资活动的概率呈现“大规模-中规模-小规模”逐步递减特征。

3.区域分布差异与“生产率悖论”

中国地域辽阔,各地经济发展条件和比较优势各有差异,分布于不同区域的企业在进行对外直接投资活动决策过程,可能存在不同的特征。国家商务部统计数据显示,2016年中国东部对外直接投资额增速最高,其次为中部,西部增速最低;2016年对外直接投资流量靠前的10个省(市),其中东部占90%,中部占10%,西部各省(市)没有进入前10名单。因此,我们提出以下假设:

H3:生产率高的企业愿意开展对外直接投资活动的概率呈现“东部-中部-西部”逐步递减特征。

(二)全要素生产率(TFP)估算模型

1.基于 法估算企业全要素生产率

采用Cobb-Douglas生产函数计算企业全要素生产率。函数基本形式如下:

JJUHNR49B2(V.png)

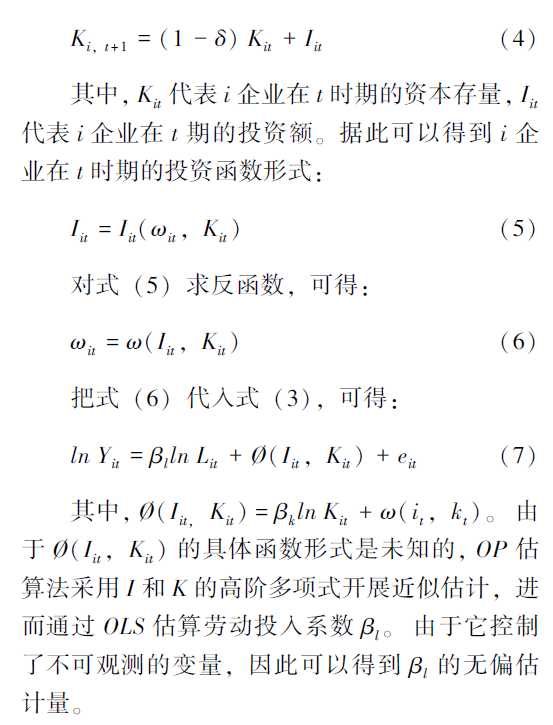

第二步,估计资本投入系数 。将上述估计得到的劳动投入系数 代入式(7),可得:

(8)

据此估算得到资本投入系数 。

第三步,根据上述估算得到的劳动投入系数 和资本投入系数 ,运用式(3)计算企业全要素生产率,可得:

(9)

2.相关检验的关键变量

此外,同时也采用 法估算得到的企业全要素生产率、人均劳动生产率 ,用于后续实证检验结果的稳健性检验;并采用基于OP法估算得到的企业全要素生产率的绝对增长率 和基于OP法估算得到的企业全要素生产率的相对增长率 ,用于进一步检验是否生产率增长速度越快的企业越倾向于开展对外直接投资活动。

(1) 估算法计算过程如下:

第一,假定 企业在 时期的中间投入只受当期的技术水平和资本投入水平影响,与其他因素无关,则有:

(10)

第二,考虑到企业的生产率越高,对中间投入的需求总量就越多。因此,对上述函数求反函数,可得

(11)

把式(11)代入式(3),可得

(12)

其中, = + 。据此估计得到劳动投入系数 的无偏估计量。进一步估算资本投入系数 的无偏估计量。运用式(9)计算得到企业的全要素生产率。

(2)企业全要素生产率的绝对增长率 的计算公式如下:

(13)

(3)企业全要素生产率的相对增长率 的计算公式如下:

(14)

其中, 表示的是同行业内企业全要素生产率的最大值。

3.省(区)全要素生产率

采用Cobb-Douglas生产函数,使用中国省级层面2008-2016年的统计数据,运用最小二乘估计法估算 省(区)在 时期的全要素生产率 ,同时分别采用广义距估计法估算得到的省(区)全要素生产率 和固定效应面板回归法估算得到的省(区)全要素生产率 ,用于后续实证检验结果的稳健性检验。计算公式为:

(15)

(三) 模型设定

将国家统计局公布的中国工业企业数据库与国家商务部公布的《中国境外投资企业(机构)名录》进行匹配得到新的数据样本,并采用倾向得分配对方法( )进行随机分组,将在样本期内某一年(因为发生第一次对外直接投资行为的企业数量在2005年开始剧增,所以将实验期初始年份设定为2005年,下同)开始对外直接投资的企业视为实验组,将样本期内从未有对外直接投资行为的企业视为控制组。以企业第一次进行对外投资活动的前一年作为 来构造时间轴。假设 代表企业 在2005年开始从事对外投资活动。为了准确捕捉企业生产率高低与其对外直接投资决策之间的关系,沿用其他学者(Imbens,2004)[16]的做法,控制对企业全要素生产率或对外直接投资决策可能产生影响的协变量,采用 近邻匹配方法( ),选择与实验组最为相似的控制组样本,控制组样本集 可表示为:

(16)

其中, 表示样本 的倾向得分, 表示实验组样本, 表示控制组样本, 表示其他样本。

(四) 模型设定

为了捕捉中国对外直接投资企业是否存在“生产率悖论”的信息,进一步构建 模型基本设定(Abadie,2005)[17]:

(17)

其中, 代表 企业在 时期的全要素生产率, 代表 企业是否属于实验组的虚拟变量(若在2005年存在第一次对外直接投资行为,取值为1,反之为0), 代表 企业所在年份是否处于实验期的虚拟变量(若所处年份为2005年及以后,取值为1,反之为0), 代表 企业是否属于实验组且所在年份处于实验期的虚拟变量, 代表 企业所属行业的虚拟变量, 代表 企业所在省级行政区的虚拟变量, 代表个体固定效应, 代表随机误差项。

以往的研究是(周超,2018;严兵等,2016)[18] [19]通过测算生产率效应系数 ,无偏估计量捕捉企业对外直接投资行为对其全要素生产率影响。与这一研究机制不同,重点关注个体特征差异系数 。利用 模型,可以发现个体特征差异系数 捕捉的是实验组和控制组在进入实验期前的生产率差异信息,若系数为正,则不存在“生产率悖论”。具体推导过程如下:

(18)

(19)

式(19)减去式(18),可得:

(20)

三、基于中国工业企业调查数据的实证分析(1999-2007)

(一)数据来源和样本选取

采用序贯识别法 [20]对中国工业企业数据库进行处理,在此基础上再分别选取企业名称和企业组织机构代码作为匹配关键变量,对国家统计局公布的中国工业企业数据库与国家商务部公布的《中国境外投资企业(机构)名录》进行匹配并合并得到最终的数据样本。如上所述,由于存在第一次对外直接投资行为的企业数量在2005年开始剧增的问题,选取2005年为实验期的初始年份,选取于2005年发生第一次对外直接投资行为的企业为实验组,在1999-2007年间没有对外直接投资行为的企业为控制组,同时剔除在2005年以外的其他年份发生第一次对外直接投资行为企业的数据样本。由于海南省和西藏自治区1999-2007年的工业品出厂价格指数( )数据缺失较为严重,而且海南省和西藏自治区在2005年具有对外直接投资行为的企业数量很少,对结果准确性影响不大,所以这里也剔除掉注册地点位于海南省和西藏自治区的企业样本。

研究对象主要是中国规模以上工业企业,针对数据样本中存在的数值缺失、指标异常等问题,参考国内学者的处理方法, [21]对数据样本做了以下整理工作:①删除年平均就业人数少于8人的数据样本;②删除总资产小于流动资产、总资产小于固定资产净额、累计折旧小于当期折旧、固定资产投资额为负、中间投入为负、总产值为负、新产品产值为负等明显不符合会计基本准则的数据样本;③删除工业销售产值小于500万元人民币的数据样本。

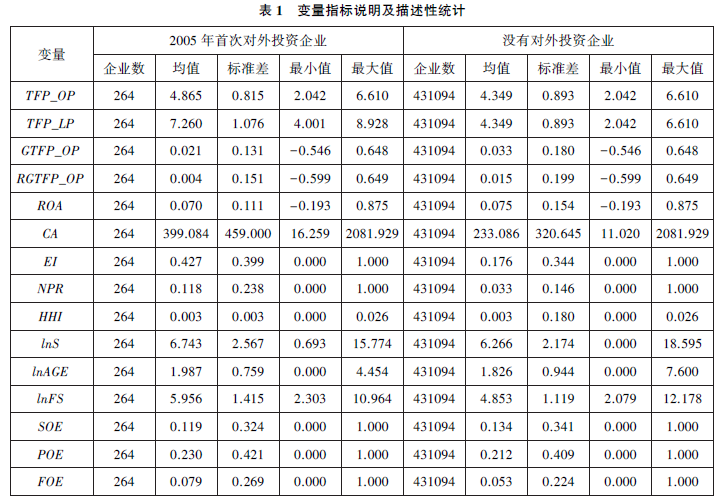

(二)变量说明及描述性统计

采用工业增加值、退出虚拟变量(若企业退出市场,取值为1,反之为0)、企业年龄、资本存量、固定资产投资额、工业生产中间投入、年末平均就业人数、年份虚拟变量、省份虚拟变量和行业虚拟变量等变量计算全要素生产率。其中,工业增加值用各省(区)工业品出厂价格指数( )进行平减,资本存量、固定资产投资额用全国固定资产投资价格指数( )进行平减,工业生产中间投入用全国工业生产者购进价格指数( )进行平减。此外,工业增加值、企业年龄、资本存量、固定资产投资额、工业生产中间投入和年末平均就业人数取对数形式。

在倾向得分匹配时要控制的协变量主要包括资产回报率( ,用税后营业净利润除以总资产计算得到,其中税后营业净利润用各省(区) 平减,总资产用全国 平减)、资本密集度( ,用总资产除以年末平均就业人数计算得到,其中,总资产用全国 平减)、出口密集度( ,用工业产出出口交货值除以工业销售产值计算得到,其中,工业产出出口交货值、工业销售产值均用各省(区) 平减)、新产品产值占比( ,用新产品产值除以工业总产值计算得到,其中新产品产值、工业总产值均用各省(区) 平减)、产业集中度( ,用基于工业销售产值计算得到的赫芬达尔-赫希曼指数衡量,其中工业销售产值用各省(区) 平减)、政府补贴强度( ,用政府补贴收入衡量)、企业年龄( )、企业规模( ,用年末平均就业人数衡量)、国有企业虚拟变量( )、私营企业虚拟变量( )和外资企业虚拟变量( )。此外,政府补贴强度、企业年龄、企业规模取对数形式,主要变量在1%水平进行双侧缩尾处理。主要变量的描述性统计分析如表1所示。

(三)倾向得分匹配结果

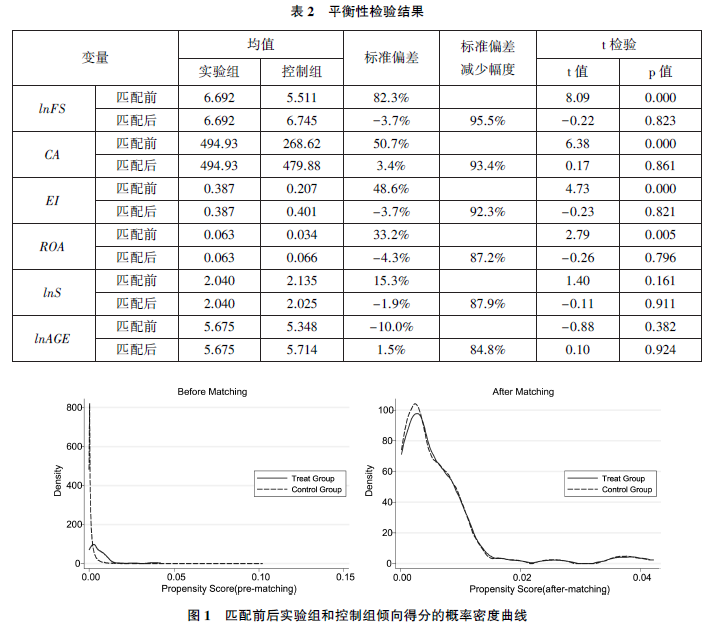

参考其他学者的研究成果, [22][23]选取资产回报率、资本密集度、出口密集度、新产品产值占比、产业集中度、政府补贴强度、企业年龄、企业规模、所有制状态(分为国有企业、私营企业和外资企业)作为计算倾向得分的协变量,并采用逐步回归法依次剔除不显著变量(显著性水平设定为10%)。在计算得到各样本倾向得分基础上,采用 近邻匹配方法( )随机分配实验组和控制组。

进一步检验实验组和控制组是否符合双重差分法要求的随机性假设和同质性假设。 [24]企业全要素生产率高低与其是否选择对外直接投资策略,其实质就是一个随机现象,即高生产率的企业并不一定就会去开展对外直接投资活动。对匹配结果做平衡性检验,结果如表2所示。匹配后各变量标准偏差的绝对值均小于5%且 检验的显著性水平都大于10% ,[25]通过平衡性检验,符合随机性假设要求。

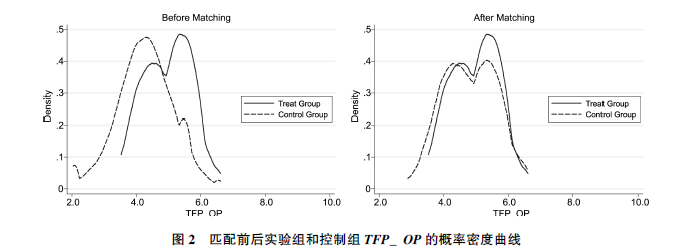

接下来使用匹配后的数据样本,运用双重差分模型进一步捕捉实验组和控制组在生产率上的特征分布。

(四)实证分析结果及稳健性检验

1.全样本实证分析结果及稳健性检验

使用最小二乘虚拟变量法进行面板回归。结果如表3所示。

(2)括号内的值为稳健标准误。

实证结果表明:

(1)采用OP法估算的全要素生产率作为被解释变量进行回归发现,用于捕捉实验组与控制组生产率差异特征的系数为正且显著性水平小于1%,说明中国工业企业生产率越高,其开展对外直接投资活动的概率越高,即不存在“生产率悖论”。同时采用 法估算的全要素生产率以及人均劳动生产率作为被解释变量进行稳健性检验,回归结果均支持上述观点,与假设1一致。

(2)分别用企业全要素生产率绝对增长率和相对增长率作为被解释变量进行回归发现,用于捕捉实验组与控制组生产率差异特征的系数为正,但不显著。说明中国工业企业生产率增长速度高低,与其开展对外直接投资活动的概率在统计意义上没有相关性。这可能是因为,企业生产率增速高低跟生产率高低是两个不同的概念,生产率增长快的企业不一定就是生产率高的企业。

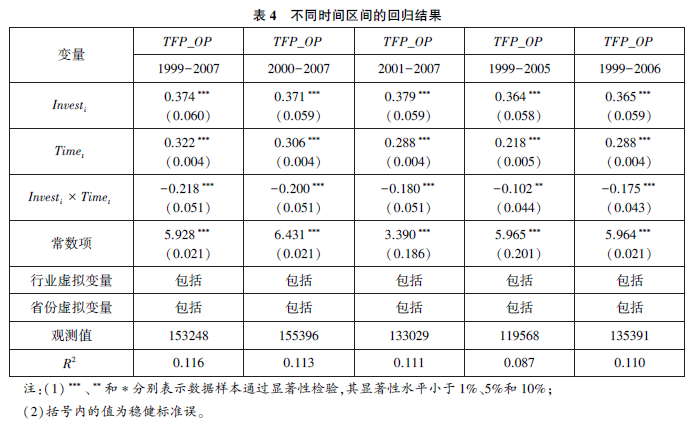

分别使用2000-2007年、2001-2007年、1999-2005年和1999-2006年等不同时间区间重新回归进行稳健性检验,得到的结果如表4所示,与上述结果基本一致。因此,假设1无法被拒绝。

2.分企业规模样本实证分析结果及稳健性检验

为了考察“生产率悖论”现象的企业规模异质性特征,证伪假设2的观点,将所有样本按各企业平均就业人数由少到多排列并按分位数分成小规模、中规模和大规模等三组样本,分别重新回归和进行稳健性检验。结果如表5所示。

实证结果表明:

(1)小规模企业样本用于捕捉实验组与控制组生产率差异特征的系数为正且显著性水平小于1%,中规模企业样本用于捕捉实验组与控制组生产率差异特征的系数为正且显著性水平小于5%,大规模企业样本用于捕捉实验组与控制组生产率差异特征的系数为正且显著性水平小于1%。分规模样本再次证明中国从事对外直接投资的工业企业并不存在“生产率悖论”。

(2)用于捕捉实验组与控制组生产率规模差异特征的系数呈现“小规模-中规模-大规模”逐步递减特征,说明同等条件下,对于生产率高的企业,其规模越小,愿意开展对外直接投资活动概率越高。因此拒绝假设2。

之所以出现上述结果,可能是因为:第一,小规模企业决策层次更为简单,“船小好调头”,可以根据自身所处环境的变化及时作出投资战略的调整;第二,小规模企业面临的生存竞争更为激烈,相比之下,小规模企业更愿意去寻求新的需求市场,以获得更多生存空间。

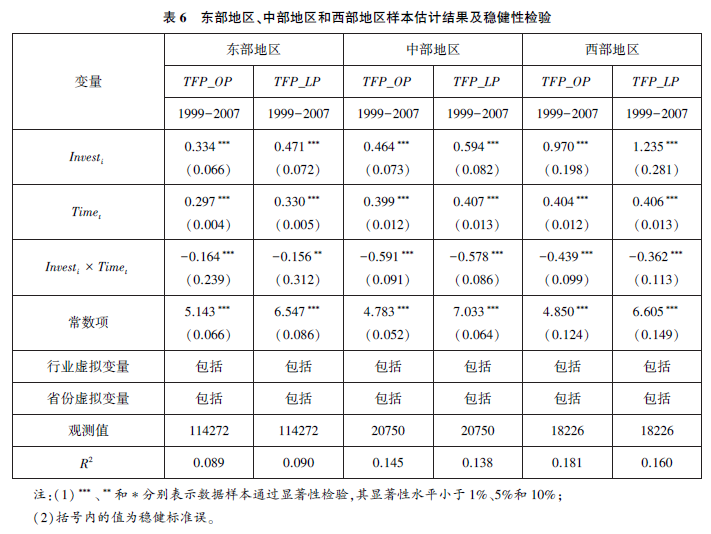

3.分区域样本实证分析结果及稳健性检验

为了进一步考察“生产率悖论”现象的区域异质性特征,证伪假设3的观点,将所有样本按国家统计局对东部、中部和西部的区域划分标准以及企业注册所在地分为东部、中部和西部等三组样本,并分别重新回归和进行稳健性检验。结果如表6所示。

实证结果表明:

(1)东部、中部和西部企业样本用于捕捉实验组与控制组生产率差异特征的系数均为正且显著性水平小于1%,再次证明中国从事对外直接投资的工业企业并不存在“生产率悖论”。

(2)用于捕捉实验组与控制组生产率地区差异特征的系数呈现“西部-中部-东部”逐步递减特征,说明同等条件下,对于生产率高的企业,西部企业愿意开展对外直接投资活动的概率最高,其次是中部,东部最低。因此拒绝假设3。

上述结果可能是因为:企业对外直接投资主要是为了获取先进技术、管理经验、生产原材料等要素, [26]相较于其他地区,除了采取对外直接投资策略,西部地区企业通过其他渠道获取上述资源要素的概率最低。东部如天津市、上海市、江苏省、浙江省、广东省等省(市)属于中国对外开放的前沿,外向度较高,在“借船出海”的同时更可以通过产能合作在当地集聚大量外资企业,对于中国东部的本土企业而言,对外直接投资并非向外发展的唯一选择,除了“走出去”,还可以“引进来”,通过与外资企业合作,依然可以获取上述资源要素;而中部由于大多毗邻东部(如安徽省毗邻上海市、江苏省和浙江省,湖南省毗邻广东省),更容易成为东部外资企业“产业转移”和“劳动力转移”的优先投资目的地,所以中部企业获得与外资企业合作机会的概率要大于西部企业,而开展对外直接投资活动的概率低于西部。

四、基于中国省级层面统计数据的实证分析(2008-2016)

(一)数据来源和变量说明

考察各省(区)对外直接投资流量变化中全要素生产率的影响作用,因此,选取各省(区)对外非金融类直接投资流量作为被解释变量,以及各省(区)全要素生产率作为解释变量,同时选取本地GDP、本地人均GDP、专利授权量、出口贸易额占GDP比重、外商直接投资占GDP比重、产业结构服务化和合理化作为控制变量(綦建红和王亚运,2015;胡浩等,2017)[27] [28]。产业结构服务化和合理化指标的计算公式参考林梨奎和余壮雄(2018)[29]。其中,以2008年为基期,各省(区)对外非金融类直接投资流量用本地固定资产投资价格指数( )进行平减,各省(区)GDP以及人均GDP用本地工业生产者出厂价格指数( )进行平减。此外,对外非金融类直接投资流量、GDP、人均GDP、专利授权量等变量取自然对数。为有效解决由于被解释变量与解释变量之间可能存在的互为因果关系而导致的内生性,选取全要素生产率的一阶滞后项作为工具变量。同理,所有控制变量均选取一阶滞后项作为工具变量。

研究对象为中国30个省级行政区,由于统计数据缺失,这里不包括西藏自治区、香港特别行政区、澳门特别行政和台湾地区。原始数据来源于2009-2017《中国统计年鉴》、2008-2016年度《中国对外直接投资统计公报》。变量的描述性统计分析如表7所示。

(二)模型设定及研究设计

基于研究样本以及变量的选取结果,本文面板回归模型设定如下:

(21)

其中, 为控制变量,包括、、、、、和。本次回归使用聚类稳健标准误,并使用辅助回归法进行 检验,检验结果拒绝原假设且显著性水平小于1%,并且对年份虚拟变量联合显著性进行检验,结果接受“不存在时间效应”的原假设且显著性水平大于10%。此时,使用个体固定效应模型进行回归估计更为合适。在使用最小二乘估计法估算得到的省(区)全要素生产率 进行回归检验后,分别使用广义矩估计法估算得到的省(区)全要素生产率 以及面板数据固定效应回归法估算得到的省(区)全要素生产率 重新回归进行稳健性检验,并进一步分东部、中部和西部考察回归结果的异质性表现。

(三)实证分析结果及稳健性检验

1.全样本实证分析结果及稳健性检验

使用个体固定效应模型进行面板回归,结果如表8所示。

实证结果表明:

(1)采用最小二乘估计法估算的全要素生产率作为解释变量进行回归发现,用于捕捉全要素生产率影响对外直接投资流量效应强度的系数为正且显著性水平小于1%,这说明 省(区)的全要素生产率每提升1个百分点,将带动本省(区)对外直接投资流量水平提升0.995个百分点,进一步佐证中国对外直接投资企业不存在“生产率悖论”的观点。

(2)分别采用广义矩估计法估算的全要素生产率以及固定效应面板回归法估算的全要素生产率作为解释变量进行稳健性检验,回归结果均支持上述观点。因此,假设1无法被拒绝。

2.分区域样本实证分析结果及稳健性检验

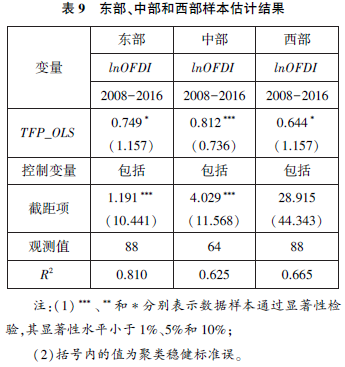

将所有样本分为东部、中部和西部等三组样本,并分别重新回归,结果如表9所示。

实证结果表明:

(1)东部、中部和西部省(区)样本用于捕捉全要素生产率影响对外直接投资流量效应强度的系数均为正且显著性水平分别小于10%、小于1%和小于10%,再次证明中国对外直接投资企业不存在“生产率悖论”。

(2)用于捕捉全要素生产率影响对外直接投资流量效应强度的系数呈现“中部-东部-西部”逐步递减特征,这说明与1999-2007年这一阶段相比较,全要素生产率影响效应的区域差异特征在2008-2016年这一阶段发生改变,这可能是因为自2000年国家成立西部开发领导小组乃至2006年底发布《西部大开发“十一五”规划》以来,国家扶持政策对西部经济发展的带动作用逐步凸显出来,吸引更多本地及外地企业投资西部。

分别使用广义矩估计法测算得到的省(区)全要素生产率 以及面板数据固定效应回归法测算得到的省(区)全要素生产率 重新回归,与表9的结果基本一致,通过稳健性检验。

五、结 论

对外直接投资是中国企业“走出去”的重要途径,基于1999-2007年中国工业企业调查数据样本的研究结果显示,中国对外直接投资企业不存在“生产率悖论”,生产率越高的企业越愿意开展对外直接投资活动,且企业对外直接投资意愿呈现“小规模―中规模―大规模”逐步递减特征和“西部―中部―东部”逐步递减特征。基于2008-2016年中国省级层面统计数据样本的研究结果表明,中国对外直接投资不存在“生产率悖论”,生产率越高的省(区),其对外直接投资流量越高,且这种影响效应呈现“中部―东部―西部”逐步递减特征。近期美国新闻媒体频发的“中国威胁论”,显然是一个虚伪的谬论。中国对外直接投资并不存在“生产率悖论”,中国进一步扩大对外开放,在为自己谋取更多发展资源的同时,也为世界各国输送大批生产率更高的企业,对世界经济可持续发展做出重要贡献。中国对外直接投资对于世界经济来说是一个互补有无的过程,并不存在所谓的“对世界的稳定形成威胁”。本次研究为证伪“中国威胁论”提供了一个科学依据。

基于上述结论,提出以下政策建议:

第一,强化中国对外开放的正面形象。加强理论研究,以理服人,通过严谨的理论研究,提出证伪“中国威胁论”的更多、更坚实的理论依据,建立有科学理论支撑的阐释中国对外直接投资的话语体系,实事求是地宣传中国政府及企业对全球经济增长所做出的重要贡献,消弭外媒舆论中伤的负面影响,树立良好的国家形象。

第二,引导企业参与正当的国际竞争。强化企业对国际市场和国际竞争的认识,引导企业趋利避害,遵循国际准则和国际惯例,积极参与国际竞争与合作,发展和巩固与投资东道国的互惠互利关系,谋求合作共赢。

第三,保障对外投资企业的正当利益。为对外投资企业牵线搭桥,帮助对外投资企业克服市场信息不对称,搭建国际市场信息沟通平台,引导企业开展对外直接投资活动。完善对外直接投资的法制建设,在法制的框架下切实保障对外直接投资企业的正当权益。

注释:

[1] 李春顶. 中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J]. 世界经济, 2010(7).

[2] Marc J. Melitz. The impact of trade on intra-industry reallocations and aggregate industry productivity[J]. Econometrica, 2003, 71 (6).

[3] 戴翔. 中国企业“走出去”的生产率悖论及其解释――基于行业面板数据的实证分析[J]. 南开经济评论, 2013(2).

[4] Elhanan Helpman, Marc J. Melitz, Stephen R. Yeaple. Export versus FDI with heterogeneous firms[J]. American Economic Review, 2004, 94(1).

[5] Horst Raff, Michael Ryan, Frank Stähler. Firm productivity and the foreign-market entry decision[J]. Journal of Economics & Management Strategy, 2012, 21(3).

[6] 郑强. 对外直接投资促进了母国全要素生产率增长吗?――基于金融发展门槛模型的实证检验[J]. 国际贸易问题, 2017(7).

[7] 张海波. 对外直接投资能促进我国制造业跨国企业生产率提升吗――基于投资广度和投资深度的实证检验[J]. 国际贸易问题, 2017(4).

[8] 田巍, 余淼杰. 企业生产率和企业“走出去”对外直接投资:基于企业层面数据的实证研究[J]. 经济学(季刊), 2012(2).

[9]朱荃, 张天华. 中国企业对外直接投资存在“生产率悖论”吗――基于上市工业企业的实证研究[J]. 财贸经济, 2015(12).

[10] 聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济, 2012(5).

[11] Jonathan Eaton, Samuel Kortum, Francis Kramarz. Dissecting trade: Firms, industries, and export destinations[J]. American Economic Review, 2004, 94(2).

[12] 朱刚体. 公司规模与国际竞争力[J]. 世界经济与政治, 1994(7).

[13] W. H. Andrews. Random simultaneous equations and the theory of production[J]. Econometrica, 1944, 12(3/4).

[14] G. Steven Olley, Ariel Pakes. The dynamics of productivity in the telecommunications equipment industry[J]. Econometrica, 1996, 64(6).

[15] James Levinsohn, Amil Petrin. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies, 2000, 70(2).

[16] Guido W. Imbens. Nonparametric estimation of average treatment effects under exogeneity: A review[J]. Review of Economics & Statistics, 2004, 86(1).

[17] Alberto Abadie. Semiparametric difference-in-differences[J]. Review of Economic Studies, 2005, 72(1).

[18] 周超. 对外直接投资与生产率:学习效应还是自选择效应[J]. 世界经济研究, 2018(1).

[19] 严兵, 张禹, 李雪飞. 中国企业对外直接投资的生产率效应――基于江苏省企业数据的检验[J]. 南开经济研究, 2016(4).

[20] Loren Brandt, Johannes Van Biesebroeck, Yifan Zhang. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics, 2012, 97(2).

[21] 鲁晓东, 连玉君. 中国工业企业全要素生产率估计:1999-2007[J]. 经济学(季刊), 2012(2).

[22] 蒋冠宏, 蒋殿春. 中国工业企业对外直接投资与企业生产率进步[J]. 世界经济, 2014(9).

[23] Claudio Cozza, Roberta Rabellotti, Marco Sanfilippo. The impact of outward FDI on the performance of Chinese firms[J]. China Economic Review, 2015, 36.

[24] 陈林, 伍海军. 国内双重差分法的研究现状与潜在问题[J]. 数量经济技术经济研究, 2015(7).

[25] Jeffrey A. Smith, Petra E. Todd. Does matching overcome LaLonde's critique of nonexperimental estimators?[J]. Journal of Econometrics, 2005, 125(1/2).

[26] 尹作敬, 刘缉川. 我国企业对外直接投资的不同动机探析[J]. 经济体制改革, 2005(4).

[27] 綦建红, 王亚运. 我国出口企业转向OFDI的多维影响因素――基于微观数据的检验[J]. 中国经济问题, 2015(2).

[28] 胡浩, 金钊, 谢杰. 中国对外直接投资的效率估算及其影响因素分析[J]. 世界经济研究, 2017(10).

[29] 林梨奎, 余壮雄. 房价波动、省际空间溢出与产业结构演变[J]. 湖南科技大学学报(社会科学版), 2018(3).

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 林梨奎 徐印州:中国对外直接投资是否存在“ [2019-6-1 9:55:44]

- 徐印州、李丹琪:论后电子商务 [2019-3-21 14:28:29]

- 徐印州:从腾讯的动向看充分发挥社会力量参 [2019-3-4 12:59:59]

- 【书讯】社区电商论――广州社区商业线上线 [2018-11-26 14:28:28]

- 徐印州:从电子商务、消费升级看腾讯新一轮 [2018-10-1 10:23:29]

- 徐印州:社区商业的人工智能化趋势 [2018-6-26 8:54:52]

- 图片资讯

- 更多