|

�������ҹ���ҵ��Ⱥ�ܲ���ռȫ����װ���ܵ�70%���ϡ����µ���ʷ������,��ҵ��Ⱥ��������ҵ����Ȩ���м����Σ�ա���

������������û��Ϧ���IJ�ҵ,ֻ��Ϧ������ҵ����Carris�Ĵ�ʼ��ȫ��˵�����,���ӡ���Ǯ�ȽϽ���Ͷ�С�ת����������װҵ��

������ƥ�Ƕ��³�������ָ��,��2004�꿪ʼ,���ڵķ�װҵ��ʼ�ܵ�VC��PE�������ȳ���������,������Ϥ,����ij�Һ���VC�ո�����˶���װ����һ����ҵ��Ͷ��,���VC��ǰ�������˶�����Ʒ�ơ�ͬʱij���һ����ԡ�����Ʒ����������ƽ̨����Ͷ��Ҳ�Ѿ��ӽ�β����

�����й���װЭ�����鳤����˵,��װ����������ע�۹⡰��е�������2007�ꡱ����һ���װ������ҵ��������ӿ,����������ITAT������ҵ�����Ĵ��µ���,ɼɼ���Ÿ������ƥ�ǡ���ϲ���һЩ������װ������ͷ��ҵҲ��������ҵ���µ�ʵ����,��������Ӫ��ҵ�����˹���������Դ��������µ���ҵ����,�����ٻ��ȴ�ͳ��������Ҳ����ı��������

������Ͷ֤ȯ�о�������ı���ָ��,�ڹ��ھ����������������ƽ���ũ������ˮƽ����Լ����˿ں������Ĵ��ƶ�����,��֯Ʒ��װδ��5�꽫ά��20%���ϵ������ٶȡ�ҵ����ʿԤ��,�ʱ��Է�װ������������������3-5�ꡣ��������ͨ��������������װ����̫ƽ��Ļ�,������PPG��Vancle����Carris,��ֻ���������е�һ��������ȫ��˵,�д����ĺ����߽�����������Ƿ�չ�����ơ�

����Ȼ���ʱ����װ��ҵ�Ľ��Ҳ���Ǻ����ϰ���Carris��ʼ��ȫ����˵,���Ҳ���ҪVC���롣���Լ�����Ͷ�ʵ���,��Ϊ���ڹ��ڴ�VC��Ȼ��ͨ�����߷ʡ���ҵ��ﵽ�˳���Ŀ��,����������װ��ҵ,������������,�ڹ��ڶ���Ҫʱ��������������ʱ��ںͰ���ŵ�桢���ڸ���˼�������ȽӴ��ж������ˡ��ܾ�����

�������й��ķ�װ�г�ȷʵ�ܴ�,��������ģʽ�IJ���Ԥ֪��Ҳ����ijVC��ʿ˵,���ǿ��˺ܶ�����������۵ķ�װ��ҵ,���ն�ûͶ������PPG�������־�Ӫ�Լ����̿��������,����Ͷ���˶�����ʼ��δ������������ʿ˵,������ʲô��������������������ҵ,����Ҳ��ȷ��������װ����ľ����Ƿ��Ҫ?��

����������?

����8��ǰ,���˶����װ���Ķ��Կ�ʼ�����Լ���ҵ�ij�·��������̫�����ˡ����������ڵ�Ȫ�ݵ���,���СС����װ�ӹ���ҵ���м�ǧ�ҡ���Ϊ��һ��������ó����,�������ͷ��Ѫ��,������ʲôǮ����

�������־������й�ó�ṹ�����������,��Ϊͻ�����ڹ���ͳ�ƾ�ͳ��������,2007��ǰ��������,��װ��ҵȫ��ҵ��������������Ϊ10.34%��2008��ǰ4����,��װ���ڽ�ȥ��ͬ���������11.67%��

�����й���һ��֯������ʦ����ָ��,���ֻ�����ʹ��50%���ҵ���ҵ����̭���й��ķķ���ҵ���롰��װ��������ʱ������˻��ᡣ��ɽ(�й�)�ʱ���ʼ�ϻ�����Խ��Ϊ,��װ��ҵ�Ʊ�Ҫ���ʱ���ϡ��κ�һ����ҵ�������Ϊһ�����й�˾�Ļ�,�Ǻ��ѳ�Ϊһ���������ڿɳ�����չ�Ĺ�˾��һ��������Ʒ�����ս��ֻ������:���ջ��߱��չ���

��������Ƕ���ת������ͨ��ԭ��,����һƬ�캣������ҵ�����?�������Ȼ��������ô���װƷ��,Ϊʲô���ܸ������ṩһ�����۵�ƽ̨��?2001���������˵�һ�ҡ���װ���С�,Ҳ����ŵ��(N&Q)��ǰ����

�������Ե������ٺ�˼��������,�й��ֵķ�װ������ҵ�����ͬ���ܡ�����С��ҵ���й���װ��ҵ��Ⱥ����ɡ����ҹ���ҵ��Ⱥ�ܲ���ռȫ����װ���ܵ�70%���ϡ����µ���ʷ������,��ҵ��Ⱥ��������ҵ����Ȩ���м����Σ�ա����й���װҵЭ��ġ���ҵ���´ٽ��й���װ��ҵ��չ������ơ�����װ�ӹ��Ĵ�ͳ���������Ǻͳ�����,����������ҵͨ��������ɻ��ߺ�Ӫ�ķ�ʽ������ͨ�����Ѿ���Ϊһ�����ơ�

�������ʱ���ϳ���һ��������2007���°���,��װ��ͷ��ҵ֮һ�ġ����ˡ����Ѿ������������˰ٻ�ҵ,�չ������ع�������,���DZ�������ĸߵ��ٻ��̳������ڵ������������������ʡ���̤��������˾�ǡ����Ƕ��˵ȷ����С�����ƥ�ǡ��������й�����Ҳ��ʼ�˲�������֮�á�

����Ʒ�ƽ�����Ҫ?

����������⼸���ܰ�Ʒ��������,���Ѳ���3��5�ڣ�����Ժ�������һ���µ�Ʒ��,�����ijɱ��Ϳ����Ǽ�������ʮ�������������ʱ����ܲô���˵,����Ҫ����,������������ʱ��,�ܶ���ҵ���ܾʹ�ʧ����������Ʒ�ƵĻ��ᡣ���ֹ۵�õ���һЩͶ�ʻ�����ʿ���Ͽɡ�

�����й���װЭ�����鳤����ָ��,ͨ����װ�ӹ�����ֻ��ռ����װƷ��10%-20%����ҵ��ֵ����ҵ������Ӫ��ռ������װƷ��30%-40%����ҵ��ֵ,��Ʒ��������ռ����ҵ��ֵ��ߴ�40%-50%��

������2006�꿪ʼ,�й����÷�չ�����Ĵ���óת�����衣�����л���ҵ��Ϣ���Ķ�ȫ���ص����������ҵͳ�Ʒ�����ʾ,2007��1-11�´���������ҵ��װ���۶��2006��ͬ��������23.5%����������������12.5%���ۼ����ۼ۸����2006��ͬ��������16.23%��

������ǰ��OEMΪ������ҵת�������г�ʱ,������Ҫ�����Լ���Ʒ��,���������Ĵ����Ǵٽ�Ʒ�ƴ����ȵ���Ҫ�ֶΡ��������ն��������ڶ���ҵ��ʼʵʩ��������������δ����������ռ�̻����ķ�չս�ԡ�������ƥ�ǡ���ϲ��ȶ��������Լ�������,������2007��8�����������Ϻ��Ͼ���·��ԭ�Ϻ�����������,���¿��ź����Ϊ������Ʒ��Ϊ����ġ��˶��ǡ���������˹��������ɭ�����Դ��ȶ����ӽ�Ͷ���ˡ���깤�̡�,������Ʒ��ר����������Ŀ�⡣

�������ҹ���װƷ��Ŀǰ���ڶ�л��ľ���̬���С����й���װЭ�����鳤����˵,�ϲ�������һ��Ʒ�Ƶĸ��Ӽ�ֵ��,��Ҫ��ZARA�����Ķ��߹���Ʒ�Ʊ�Ч��,��Ҫ���ڵ�Ʒ�Ʊȸ���,�ڹ��ڻ�Ҫ����װ������ҵ�ȳɱ��������DZ����ҵ��ʺ��Լ�����ҵ��չģʽ����ҵ��������

����ĿǰZARA��H&M��C&A��GAP�Ĵ�����ʱװƷ���Ѿ������й�,���ձ��ķ�װ��ͷ��Honeys��Ҳ�ߵ�����2008��Ҫ���й���100�ҵꡣ2008���й���������ҵ��,���������Ϸ�ү�����I.T�����Լ�Ӣ��������װ��������ɯ�ٻ�(Marks&Spencer)���������й������ܿ�,������Nike֮��ļ۸��ͻ���С��������Ͷ����ʿ˵,���۸����ǹ�����ҵ������ʱ,���Ǹ���ô��?

�������ǰ�����ɼɼ����ϲ�����������Ʒ�װ��ҵ��ͻΧ����ԭ��2007��7�µ�,��ϲ���Ϻ�������ο�ʼ���䡰����ֱ������һϵ�в��֡���Ͷ�����Ϻ������֯�Ƽ�����˾,����Ƽ�ͳһ�˴�ͳ����������ֱ��Ʒ��BONO,�ɴ˽����ˡ���װ��������

����Ӧ�贴��

������PPG��ITAT��ŵ��������µ���ҵ����ģʽ�ij���,��ؼ����������������������г��������Ʒ����֮����ڽϴ��ì�ܺ������й���װҵЭ�����鳤����˵,���е���ͨ������������������������ͳ�ƾֵ�������Ҳ�ɼ�һ��,������ָ���ڳ����Ի���,�������ҵƷ�����۸�ȴʼ�ձ�����ͬ�ڳ��������ơ���

�����й�GDP������Ϊ���ڷ�װ��ҵ��չ�춨�����û������й���װЭ��ı���ָ��,�����������̴�����������,�⽫����̼����ѡ�����һ�����ݺ��ӵ����������ҹ��˿���������ṹ���ɳɳ��Ͳ�������,����Ϊ���������25-49���˿ڱ��ش�1990�������32%������2004��ĩ��41.4%����

������ǰ�ٻ��̳�Ϊ���ķ�װ����������,�Ѿ�������Ʒ�Ʒ�չ�������й���װЭ��ı����,�����ŷ�װƷ��������Ѹ�ٷ�չ,�ܶ�ٻ��̳�����װƷ���������Ѵﵽ60%����,����Ȼ��������Ʒ������,�����Ʒ���Ⱦ��������ֺܶ������⡱��

������������Ϊ���ָ�������������ʵ���������������ڿ��������г���ר�����ģʽ��,�����۹������¼ܡ�������Ʒ���̵���ɵĹ������ġ�Outlets(������˹)��Ҳ��������Ұ,2007��10��,ɼɼ���ž������ƻ���3��֮��,��ÿ������Ͷ��3��Ԫ��ȫ��һ����������5-10�����֡�Ʒ��ֱ���������ġ���

��������Щ�����ʲ������췴Ӧ����ҵģʽ����ҵ����,����PPG���캢�ӡ�BONO��VANCLE��BBS�����ݵ����ܵ����ʱ�������

����ITATͨ�����Ϲ��ڷ�װ�������ҹ�ʣ���ܺ���ҵ�ز���ʣ��Դ,�γɡ���װ������-ITAT����-��ҵ�ز��̡����������˵����干ͬ��,2007�����������ɽ�����ʱ���Ħ��ʿ�����Ȼ����Ķ���Ͷ�ʡ�

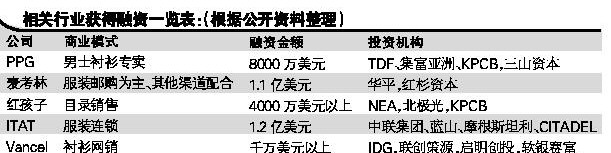

����2005������������������������������ʹ�������ֱ����˾LandsEnd�ĵ�������ģʽ���Ƶ��й�,������ר������ʿ������PPG,��2007��Ҳ��Ѹ�����Ŷ��ܵ���ע����������Ӧ�����ϡ�����������ļ�Ŀ¼Ӫ�������ģ���Ͷ�ŵ�ģʽ,���յ���������ͻ�������Ŀǰ���õ��˰���TDF���������ޡ�KPCB�Լ���ɽͶ�ʵȵ�Ͷ�ʡ��˺��������BBS��51������Vancle�Լ�Carris�ȵ����ߡ�

����12����ǰ���־Ͱ��ʹ����������������й�,����Զ��Ʒ��������Ϊ�ص�Ĺ�˾,������Ȼ�ǡ��ͻ���Դ��,����Ŀǰ�ṩ����Ҫ��Ʒ��Ȼ�ǡ�Ůװ��,�˺����������ͯװ����װ������������8000������ļ۸�ѿع�Ȩ���ø��˺�ɼͶ�ʡ�

�������������Ҳ�ͬ,������Ŀ¼����������֮��,�����ŵ���֧��,��ÿ���г���200���DM,�Լ���ĿǰΪֹ��ȫ����Χ���Ѿ�����100�ҵ������ŵꡣ����ģʽ���ӽ��ں캢��,��Ȼ��70%-90%�Ķ�������ֱ��ͨ�����������µ���,���캢������ȫ��16�ҷֹ�˾1600����Ա��֧����60�����Ծ�ͻ���

������ŵ���ƺ�������һ������2001���ߵ�����,���ͬ������ERPϵͳ���Ϲ�Ӧ���Ĺ�˾,ȴ�����š�ֻ��ֱӪ�ŵꡱ��ս�ԡ�

|