|

������Ҫ�������ڶ���ҵ���Ⲣ���ļ�ֵ�Լ���������뷢չ�й�����ҵʵʩ���Ⲣ�����������бȽ��о������ϣ���������Σ�����й���ҵ���Ⲣ���ļ�ֵ����������Ӱ�죬����ҵ������������������˾��Ⲣ����ֵʵ�ֵı��ϴ�ʩ��������Ϊ������Σ������ȫ����ս�Բ���Ϊ����Ŀ����й���ҵ���Ⲣ�����������Ӱ�졣�й���ҵӦ����ȫ��ս�Բ���Ϊ���ߣ�������ʵ������ҵ�ͳɱ�����Ϊ��ͻ�ƿ�չ���Ⲣ�������������Ӧ�������ƾ��Ⲣ����������ǿ����������ǿ����ܷ��汣����ҵ���Ⲣ����ֵ��ʵ�֡�

�����ؼ���������Σ�������Ⲣ����������ֵ

����

����ʼ��2007��8�µ������δ�Σ����2008��9���ݻ�Ϊ����Σ���������Ž���Σ�������Ӻ�����������֤ȯ�г���ָ����ߵͣ�ŷ����ҵ�������صIJ������ѣ�Ͷ���������ܴ죬ȫ���Եľ���˥�˿�ʼ���֡��ڴ˾��ñ����£��������ҵ������������¡���ȫ�����Ľ�����Ϣ�����ṩ����ɭ·�����ġ�ȫ���г�2008����ļ��Ȼع˱��桷��ʾ��ȫ�����������5�����ij�����������2008��ͬ���½���29.6����ֻ��2.9������Ԫ���ر���2008����ļ��ȣ�ȫ�������IJ�����Ϊ0.56������Ԫ���ȵ������Ȼ����½�34.6������2007��ͬ����ȸ��ǽ���37.1��������ȫ���г��ĵ����γɾ���ǣ��й������г��Ա���ǿ����2008�꣬�й����������1596����Ԫ����2007��ͬ������44�������У����Ⲣ������Ϊ784����Ԫ����2007��ͬ������51.1����������ַ�����۽���ʵҵ�������Բ�ͬ����ʶ���й��������᳣������������Ϊ����Σ����������������й���ҵ�ι�ŷ��ʵ�幫˾����ʱ(���棬2008)�����й������ִ����о������³���˼Σ����Ϊ�й���ҵӦ�ý���ʵʩ���Ⳮ��(��˼Σ��2008)����ô������Σ�������£��й���ҵ���������ץס���ᡢ��ܷ��գ��ǵ�ǰ���������о������⡣���Ĵ���ҵ���Ⲣ���ļ�ֵ���Լ�����Σ������Щ��ֵ���Ӱ��Ƕ����֣����۽���Σ���������й���ҵ���Ⲣ����ֵʵ�����⡣

����

����

����һ����ҵ���Ⲣ����ֵ��Ļ�����ʶ ����һ����ҵ���Ⲣ����ֵ��Ļ�����ʶ

����

�������Ⲣ����ָ����������Ͷ���߲���������������ҵ�Ĺ�Ȩ���ʲ�����ͨ�������ڶ�����������������ҵ��������������������ҵ�Ĺ�Ȩ���ʲ����Լ�������ö�����������ҵ����Ȩ���ʲ�����Ϊ������ڲ�����ͬ�����Ⲣ���Ǵ�ĸ��(Ͷ�ʹ�)�붫����(��Ͷ�ʹ�)�ĽǶ��о���Խ�������ҵ������Ϊ�������ֱ��Ͷ��(FDI)�ڸ�����������һ����Ҫ������ʽ��

������ҵΪ��Ҫ���о��Ⲣ�������漰�����棺һ��Ϊ�ν��п羳ֱ��Ͷ�ʣ�����Ϊ�β�ȡ����(M��A)�������½�Ͷ��(Greenfield Investment)���������������ʶ������ó�����ۡ���ҵ��֯���ۡ���ҵ���ʻ����ۡ����ֱ��Ͷ�����ۡ���ҵ�������ۡ�����������۵ȣ��Ӷ���Ƕȸ����˸��ԵĽ��͡����ۺϸ��ֹ۵�Ļ����ϣ�������Ϊ����ҵ���о��Ⲣ���ļ�ֵ��Ӧ�������ӽǽ��п��죺һ���Ǿ���Ч���ӽǣ���һ���ǹ���Ч���ӽǡ�

�����Ӿ���Ч�ʽǶȿ�����ҵ���Ⲣ���ɻ�������������ļ�ֵ������ϣ�

����1�����óɱ��Ľ�Լ�����Ⲣ�������½�Ͷ�ʣ�����Ҫ�ľ��ÿ�������һ������ʡͶ�ʡ��������ʲ������óɱ������ǣ����ǰ�Ŀ����ҵ���й�ֵ��Ȼ��ͬ�½�һ��������Ŀ����ҵ��ģ����ҵ��Ҫ�ijɱ���֧���бȽϡ�������Ⲣ��һ�����Ƶ���ҵ���ܽ�ʡ�ɱ�����ô�������Ǿ��õ�ѡ��֮���½�Ͷ�ʾ���Ч�ʡ�

����2����ģ�����Բ�������ģ��������ͨ����������С��Ч��ģ�������Ĺ�ģ���á������Ĺ�ģ���á������ľ��������Լ���Χ�ľ��������ֵġ��Ծ��Ⲣ���Ĺ�ģ�����ԣ�����ѧ��ͨ����������ģ�ͷֱ�����˺����������ͻ�ϲ��������������۳ɱ����ߵı仯��ͨ����Щ�����Ӿ���ѧ����֤���˿�������Ĺ�ģ����Ч��(�ɴ��ͣ�2004)��

����3��ʱ��ɱ����ơ����½�Ͷ����ȣ����Ⲣ������ʾ��ʱ��ɱ�������Ϊ���ԡ����о��������ڹ��ⴴ������ҵ�ӿ���̸�е���ҵһ��Ҫ��1.5��ʱ�䣬Ҫ�ﵽһ���Ĺ�ģ����Ҫ��3-4�ꡣ���֮�£�������ҵֻ��Ҫ�̶�3-5���¼���Ѹ���γ�������ģ����ʹ���Ը������Ҳֻ��1-2�꣬���½���ҵ��Լ2-3��(ʷ������1999)��

����4��������˰ЧӦ�����Ⲣ������ͨ�����ַ�ʽʵ�ֱ�˰ЧӦ��һ�Ǻ�������ʲ���ֵ˰�������Ա�������ҵ����Ϊ���ɣ��ںϲ�����ʱ��ĸ��˾��ӯ���ͱ�������ҵ�Ŀ�����ֿۣ��Ӷ�����˰���й涨�Ŀ����Ӽ�����������˰�����Ǹ��ݲ�ͬ���Ҽ�˰�ʵIJ���ͻ�����ߵIJ��죬ͨ������������ҵ�ķ�ʽ�����˰�ʵĹ��ң����Թ�ܸ�˰�����ҵ��ۺ�˰��

����

����5����ȡͶ�����档ͨ�����Ⲣ������Ͷ����Ҫ������;����һ�ǹ�ƱԤ��ЧӦ������ָ���ڲ�������¹�˾ͨ�������������ģ������Դ���ӣ�����ɼ������ƱԤ��ӯ�������ߣ�ʹͶ���߿���ͨ��Ͷ�����ȡ����ʱ����棻�����չ��ͼ��ʲ��������ʱ��г�����ȫ����ҵ��Ӫ���������Լ����ʰ��Ų��������ص����ã����²�����ҵ�Ե���Ŀ����ҵ��Ӫ��ֵ�ļ۸���Ŀ����ҵ���ʲ�������Ӯ���� ����5����ȡͶ�����档ͨ�����Ⲣ������Ͷ����Ҫ������;����һ�ǹ�ƱԤ��ЧӦ������ָ���ڲ�������¹�˾ͨ�������������ģ������Դ���ӣ�����ɼ������ƱԤ��ӯ�������ߣ�ʹͶ���߿���ͨ��Ͷ�����ȡ����ʱ����棻�����չ��ͼ��ʲ��������ʱ��г�����ȫ����ҵ��Ӫ���������Լ����ʰ��Ų��������ص����ã����²�����ҵ�Ե���Ŀ����ҵ��Ӫ��ֵ�ļ۸���Ŀ����ҵ���ʲ�������Ӯ����

�����ӹ���Ч�ʽǶȿ�����ҵ���Ⲣ���ɻ�������ĸ�����ļ�ֵ������ϣ�

����1��ȫ���Ե�ս�Բ��֡���ս�Թ����Ƕȳ��������Ⲣ�����Բ���Ϊ�˻�ȡ���ڵ�����������ڳ�ֿ��Ǿ�������ս�Է�Ӧ�������������ȫ��ս����Ͷ�ʾ��ߡ��������ȫ����ս����Դ�Ŀ��ơ�ȫ�����г����粼�֡�ȫ��������Դ�Ŀ�����ȫ���Թ��ƻ���Ȩ��ȡ�õȡ�

����2������Ȩ��ת�ƺͼ��С��ھ��Ⲣ���У�ȡ���˿���Ȩ����ζ��ȡ���˹�˾��չ�Ŀ���Ȩ������ڿ����˾ȫ���ҵ���֣����Ʋ�ҵ�����������پ������֣�ʵʩ���巢չս�Զ�ʮ�ֱ�Ҫ�����ڿ���Ȩת�ƺͼ��еľ��Ⲣ������Ŀ�IJ�һ����Ϊ����ʣ������ķ���Ȩ��������ȡ�ÿ���ȨΪ����Ŀ�ꡣ

����3����֯�ϵ�һ�廯��չ��ͨ���������ѱ鲼��ȫ����ص���ҵ����ͳһ�Ĺ�����ϵ֮�У�ͳһָ�ӣ��ֹ�Э��������ȫ��ʱ�����Ϳ����˾���조���õ۹�������Ҫ�ֶΡ�

����4��ЭͬЧӦ��ʵ�֡����Ⲣ��ͬ������Դ�ڹ��ʷ�Χ����ҵ���Эͬ����ЩЭͬ����������Эͬ����ӪЭͬ������Эͬ���Ļ�Эͬ��

������2002���������й���ҵ���뾳�Ⲣ���ĸ�����Ͷ�ʹ�ģѸ�����ӣ�2002���й���ҵ���Ⲣ��Ͷ�ʶ����2����Ԫ��������2008�꣬�й���ҵ���Ⲣ��Ͷ�ʶ�ﵽ700������Ԫ��������300��������й���ҵ���Ⲣ���Ķ�����Ҫ������(��ƽ���ܣ�2008)��һ��ȷ����Դ��Ӧ�����ǻ�ȡ���ļ���������Ʒ�ƺ����г����������DZ���ó��Ħ����˰���ݡ�����������ҵ���Ⲣ����һ���ֵ�������Ŀǰ���ֶ����µ��й���ҵ���Ⲣ���������������Ч�ʣ������Ƕ�ȫ������������ս�Բ��֡��Ƚ϶��ԣ������й���ҵ����ʵ����ǿ���ر���ȱ�ٴ��Ϳ����˾����˾���Ч���ӽǵĸ������Լ�����Ч���ӽǵ���������Ŀǰ�ھ��Ⲣ���п��Dz��ࡣ��ô������Σ���Ƿ�Ϊ�й���ҵ��ʵ���������Ⲣ����ֵ�������µĻ��ᣬ�Դ˱��Ľ��ڵ��������м������������

����

����������ҵ���Ⲣ��������һ������

����

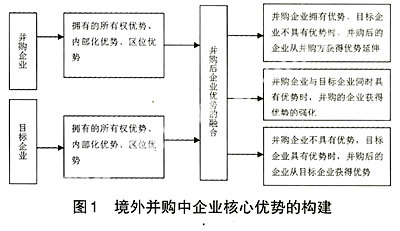

��������ȷ�ļ�ֵ������ҵ���뾳�Ⲣ�������ڶ����ܷ�˳��ʵ������������ҵ�Ƿ�߱����Ⲣ���Ļ������������ڿ羳Ͷ�ʵ�������¢����������(S.Hymer��1960)����Ʒ������������(R.Vernon��1966)���ڲ�������(P.J.Buekley and M.Casson��1976)���ʲ�ҵ��������(Kiyoshi kojima��1978)���Ӳ�ͬ�ǶȽ��������ۣ����ۺ���Щ���۵�Ӣ������ѧ�ҵ����Ĺ���������������(J.H.Dunning��1977)������ͬ����������Ϊ������ֱ��Ͷ��Ӧ�߱���������������������Ȩ���ơ��ڲ������ƺ���λ���ơ�

��������Ȩ������һ����ҵӵ�л��ܹ���õģ�������ҵ��û�л�����õ��ʲ���������Ȩ����Ҫ������Ʒ���������̱ꡢ��֯�������ܵ�ר�����ơ��ڲ���������ӵ������Ȩ���Ƶ���ҵ��ͨ�������Լ�����֯�;�Ӫ�������Щ�����ڲ������õ�������ͬʱ��������Ȩ���ڲ������Ƶ���ҵ����һ��ѡ�����ֱ��Ͷ�ʣ���Ϊ��Ҳ����ͨ���ڹ��������ģ���������ó�ֲ�������ˣ�����������ֻ����ҵ����ֱ��Ͷ�ʵı�Ҫ��������λ������ָ�ض����һ�������ڵ��谭���ڶ����ò�ѡ��ֱ��Ͷ�ʣ���ѡ��ֱ��Ͷ�ʱȳ��ڸ������ĸ������ء���Щ���ư��������������IJ�Ʒ�����г��������ĸ���Ͷ���Ż����ߡ�����������Ҫ�سɱ�����������Ҫ�صĿɹ��ԣ��Լ���˰�ͷǹ�˰ó�ױ��ݵȡ���λ���ƵĴ�С�������Ƿ���ж���Ͷ�ʺͶ���Ͷ�ʵص��ѡ��������ҵ����ֱ��Ͷ�ʵij��������

�����������������������Է����������ҵ����Ϊ�о���������羳Ͷ�������ġ��뷢����ҵľ���������ȣ���չ�й��ҵ���ҵ��Ȼ����ͬʱ�߱��������ƣ�����������Ȩ���ơ�Ȼ����20����90����Ժ����й�Ϊ�����ķ�չ�й��ҵ���ҵ����ֱ��Ͷ�ʲ������ӣ������һ��������ѧ���¶�������(�¶���1993��������2001)������������ˡ�����Ͷ�ʲ��������ۡ�����������Ϊ��������Դ��Ҫ�ط�����ڵIJ������ԣ��ŵ����˷�չ�й��Ҷ���Ͷ�ʣ��ر�������ҽ���Ͷ�ʡ��й�ѧ�����ε��Ϊ(���ε��2006)�����ǽ��������������¶������������۽�������������γ�һ���ͷ�չ�й��ҿ��������������ۣ���չ�й��ҿ���������������ۡ��������������������Ϊ�����ڷ�չ�й��Ҷ��ԣ�����Ȩ���ơ��ڲ������ƺ���λ���Ʋ�������п���������Ⱦ������������俪չ�������Ѱ��Ŀ�꣬������չ�й��ҵ���ҵ��������ȱ������Ȩ���ơ��ڲ������ƺ���λ�����е�һ�ֻ��֣������������ƻ�ȡ���������IJ��������Dz���ʵ�ġ����ǿ�չ��������Ķ�����һ�㶼��ͨ���������Ŀ����ҵ��������������߱������ƣ�׳���Լ���ҵ��ʵ��������һ����������Ĺ��̡�

����������ͬ���ε�ķ�������Ҳ��Ϊ���ε��Ȼ�ǻ��ڶ������Է�չ�й�����ҵ���Ⲣ����Ϊ�ķ��������Ӳ����������������������Ǿ��в��������������ҵ���ܽ��о��Ⲣ�����ۺϵ����ġ������Ʒ�ʽ�������ε��������������ʶ��������Ϊ����չ�й��ҵ���ҵ�����ڲ�ͬʱ��������Ȩ���ơ��ڲ������ơ���λ���Ƶ�����¿�չ���Ⲣ�����������ʵʩ�IJ�����ĺ���Ŀ������Ѱ������Ȩ���ơ��ڲ������ơ���λ���Ƶ�ijһ���������ϣ���ʵ�ֲ���Ŀ���ǰ�������Dz�����������������ⲿ���ƣ�����������Ӧ���ƻ�������ϵ���������һ���ƹ������̼�ͼl��

������ͼ1�в�������ҵ�������ƵĹ������̿��Կ�������չ�й�����ҵ���Ⲣ����Ҫ���ڻ�ȡ���ƣ�Ϊʵ����һĿ�꣬����Ӧ�þ߱���������Ļ���������һ���з��ϲ�������չս���Ҿ���ij�����Ƶ�Ŀ����ҵ�����Dz�����ӵ�г�����ֽ���֧�ֲ���ȫ���̣����Dz�����ӵ���㹻����������ʵ�ֲ�����Ŀ����ҵ���Ƶ����롣

����

������������Σ�����й���ҵ���Ⲣ����Ӱ��

����

��������Σ�����й���ҵ���Ⲣ��������Ӱ��ɴ�����������з�����һ��Σ���Ծ��Ⲣ����ֵ��Ӱ�죻����Σ���Բ���������Ӱ�졣

����

����(һ)����Σ�����й���ҵ���Ⲣ����ֵ��Ӱ��

�����Ӿ���Ч�ʷ��濴�����ȣ�����Σ��ʹĿ����ҵ��ֵ������ͣ���ʹ�������óɱ��������۲�����ֵ�������塣�Խ��ڻ���Ϊ�����ܽ���Σ��Ӱ�죬�����ʲ������ֵ������ϵͼ۸�����չ��ṩ�˻��ᣬ������֤ȯ���������еͼ��չ����ձ�Ұ��֤ȯ����2.25����Ԫ���չ��������ֵ�������ҵ����Ա����ó��ϵͳ��������˾�Ʋ���ͬ�����ܽ���Σ��Ӱ�죬������ŷ�����Ľ��ڻ������������ʵ���ʲ���ֵҲ��ȫ����еĴ���µ��������ߵͣ�������Ϊ����ͳɱ��չ��ṩ�˻��ᡣ��Σ���������µ�����ҵ��ֵ���½���ijЩ��ҵ����ּ�ֵ���ص��Ŀ��ܣ����Ͷ���Բ����������ڽ���ֵ�������֤ȯ�г�Ϊ������2008��10�½���Σ������ʱ������ȫ����д������ۺ���ָ���ڲ���һ���µ�ʱ�����18000������11000�㣬������40�������һЩ��Ʊ�������أ�����������е��й�Զ��Ĺɼ�һ�ȵ����Ȳ۸͵�ÿ��2.55�۱ң��������εij��ֻ�ΪͶ���Բ����ṩ�ܺõĻ����ռ䡣

�����ӹ���Ч�ʷ��濴�����ȣ�����Σ��Ӱ����Ϊ���Ե���ȫ����ս�Բ��ֵ�Ŀ����ҵ���ӣ�����ʵ�ֵĿ�������ߡ�����Ҫ�����������棺һ�ǽ���Σ��ʹȫ����ս�Բ��ֵijɱ����͡�Σ��ʹһЩ��Դ����Դ��ҵ�ɼ۳��ִ����ˮ���Ӷ��������չ�����ʲ����г��۸���Σ��������ʹȫ����ս�Բ��ֵ��ϰ������ᡣΣ��ʹһЩ��ҵ�ֽ������ţ���ҵ��Ӫ���ѣ�����ǿ��ԭ�йɶ����۹�Ȩ����Ը��ͬʱ��������ҵ���������������ⲿ�ʽ�������������������ڹ��Ĺ���������Ծ��Ⲣ�����ܴ��ڵ��ų���̬�����Ҳ�������չ������η��ա������ͼ�ܱ��ݡ���Σ��ܽ���Σ��Ӱ�죬���Ⲣ����������������һЩ����������ڲ���ЭͬЧӦ��ʵ�֡�����Σ����Ŀ����ҵ�Ĺ����㼰Ա��������ͬ�̶ȵ�ѹ����Ϊ������Щ����Ӱ�죬ְԱ�ڽ����µĿ����˷��������Ի������������ڹ���Эͬ����ӪЭͬ���Ļ�Эͬ��ʵ�֡�

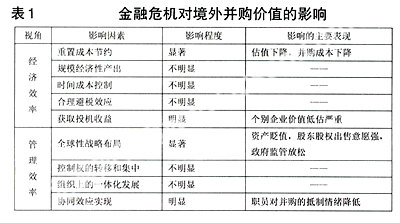

�����ۺ�������������ʶ������Σ�����й���ҵ���Ⲣ����ֵ�����Ӱ���ͨ����1��ӳ��

����

����(��)����Σ�����й���ҵ���Ⲣ��������Ӱ��

�����й���Ϊ��չ�й��ң���ҵ���뾳�Ⲣ���������Ѱ������Ȩ���ơ��ڲ������ƺ���λ���Ƶ����룬�������������Щ���ƣ���ˣ��й���ҵ���Ⲣ��Ӧ���ӽ���Σ��Ӱ���·�����ҵ��չս�ԵIJ���Ŀ�ꡢ�ֽ���������������������ı仯��

����1������Σ��ʹ������ҵ��չս�ԵIJ���Ŀ��������ӡ��ܽ���Σ��Ӱ�죬�����Ǿ�������Ȩ���Ƶ���ҵ��ͷ��ҵ�����¼�����ҵ�����Ǿ�����λ���Ƶ���Դ����ҵ���������׳�Ϊ������Ŀ����ҵ������Դ����Ϊ���������й���ҵ���Ⲣ����Ŀ����ҵ��Ҫ�����ڸ�������һ�������Ǹ����Һ͵������ƱȽ��ϵ���ҵ����ˣ��ڽ���Σ��֮ǰ���й���ҵ�ľ��Ⲣ�������ܴ죬��Ҫ�����ڶ������ҶԷ�չ�й��Ҳ�������Դ������ȡ�������ƣ��ڿ������ʡ���ҵ��������Ȩת�õȷ����ƶ���һЩ���̵������������еĹ��Ҷ������й���ҵ��Ͷ�ʣ����۹�ģ��С�������ϸ���飬��Ӱ����Ҿ��ð�ȫΪ�����Է��ԣ������к����չ�������������ƹ�˾�������ڻ�ʢ������ǿ�������¶���ֹ�����������ڽ���Σ��֮���������ԵĸĹۣ�Ŀǰ����ҵ��������й�Ͷ���߷�����ǿ�ҵĻ�ӭ��Ϣ���ӰĴ���������פ����ʹ���������룬��������ҵ������ô�7ʡ�������������ٵ��Ϸ���Դ�����Ļ���֧�֣���Щԭ���ᱻ���ϸ���족�IJ���������ƺ��������١�

����2������Σ�����й���ҵ�IJ����ֽ������и���Ӱ�졣����Σ��������ȫ���Ե������Խ������⡣��Ȼ�ڴ˴ν���Σ�����й���ҵ�ܵ���ֱ�ӳ�����ޣ�������Σ���Ľ�һ�����һЩ���ʻ��̶Ƚϸߵ���ҵ��������Ҳ�ܵ�����Ӱ�죬���ֽ���״���������ܽ���Σ��Ӱ�죬�����ʱ��г��ϵIJ������ʸ������ѣ���֮Ŀ����ҵ�ɶ���Σ���л����ƫ�����ֽ�֧������Щ��������Ⲣ��������ֽ�����������Ӱ�졣

����3������Σ���������й���ҵ�����������������һ���̶ȵ�����Ӱ�졣�й���ҵ���뾳�Ⲣ������Ҫ������ȱ�ٲ�������ʵ����ͻ�������ڲ�������������������������������˫����������5���������Ȼû��ʹ˫���������죬������10��Ԫ�����ʽ����ˮƯ������Σ���Ժ����й����ʾ��õ�λ���������й���ҵ��Ӳʵ�����ܵ��������Ľ�һ�����ӣ��������ӻ������й���ҵ��Ŀ����ҵ���ڲ���������������Ŀ����ҵ��ȫ�����ϲ�������Ӱ�졣

����

�����ġ�����Σ���������й���ҵ���Ⲣ����ֵʵ�ֵı��ϴ�ʩ

����

�����ڽ���Σ�������£�Ϊ���Ͼ��Ⲣ���ļ�ֵʵ�֣���Ҫ��ҵ����������Э����

����

����(һ)��ҵ����ı��ϴ�ʩ

����1���ۿ�������Σ�������IJ������ᡣ��������������Σ�����й���ҵ���Ⲣ�������Ļ��������в������ҪԵ��Ŀǰ�й���ҵ�ľ��Ⲣ����Ҫ�Ի�ȡ��λ����Ϊ������ר����ͳ�Ʋ���ҵ����о�����Dealogic���������ݣ�2009��ǰ2�������й��йصĺ��Ⲣ��������22���漰����163����Ԫ����Щ��������Ҫ����Ϊ��Ȼ��Դ���չ�������ռ�����������97��(Dealogic��2009)����ǰ�ĵķ������Կ���������Σ�������Ⲣ�������Ļ�����Ҫ�����ڲ����۸��桢��ѡ���Ŀ����ҵ�ķ�Χ���桢�����ϰ��������棬����Щ�������λ���ƵĻ���־��н�ǿ��֧�����ã������������ԴΪ��Ҫ���Ⲣ��Ŀ����й���ҵ��˵������Ϊ���ԡ�����һ���棬�ڰ��ջ����ͬʱҲӦ�ÿ���������Σ������ҵ������Ȩ���ơ��ڲ������ƹ����ϲ�û��̫��Ӱ�죬����ں��ļ��������ˮƽ���ϵ͵��й���ҵ��˵������������Σ���������չ�Ʒ�ơ������ߡ����¼�����ȻҪ���ԭ�е����ѣ���ȱ�ٱ�Ҫ����������������£�äĿѰ��ͼۡ����˶�������Щ����IJ���ͬ������Ը�ʧ���ʵ���в����ˣ��ڵ�ǰ����Σ���ı����£���Ҫ���������ס���Ͷ��˼ά��ʵʩ���Ծ��Ⲣ����

����2������Ŀ��ѡ��Ҫ������ҵ��չս�ԡ��ɹ��ľ��Ⲣ�����ѡ�������������ȽϸߵIJ���Ŀ�ꡣΧ����ҵ������һ������Թ��̴�ͳ���ƣ�����ȫ����������һ��������ҵ��������Ϥ�������ڿ��Ʒ��ա������Ⲣ����ʧ�ܴ�����ȱ����ȷս��Ŀ����ֱ����ϵ���ܶ��չ�����������ҵ�ĺ��ľ���������ʷ����Ҳ֤����һ�����IJ������ջᵼ��ʧ�ܡ�20����80����ձ���ҵ���Ⲣ��������ҵʧ�ܣ���Ҫԭ�����û����������Զ��չĿ����Э������Ҫѡ����������ҵ��ضȵ͵ķ�����ҵ�ķ��ز�������������в������¡�

����3����ʵ������ҵӦ�ý���Σ�����еͳɱ��������š�������ҵΪ�����й��������е�ʵ������ν��ǿ��2008��ȫ��������ֵ���а��ϣ��й��������С��й��������С��й���������ǰ�����������ʵ������ҵҵ����Ȼ�����ڹ����г�����ͳ�ƣ�Ŀǰ�й��������е��ʲ�ҵ���г����жȺϼ��ѳ���60�������У�2007�깤�����е��ʲ�ҵ���г��ݶ��16.5����Զ��������һ��������������ͬ������13.9����ˮƽ��������������ǰʮλ�Ŀ�����У�����ƽ̨������ռ�����������50�����ϣ����绨�켯�ţ������DZ������г�ҵ����ռӪҵ������������ӽ�50��������й���ҵ���ʻ���Ⱥ�����ϵIJ�࣬ʵ����ǿ���й�������ҵӦ���ý���Σ���ṩ�ĵͳɱ����Ż���ӿ���ʻ�������������Բ�ȡ������ʽ�ľ���Ͷ�ʷ�ʽ�������ձ�Ұ��֤ȯ�չ������ֵ�������ҵ����������ͳɱ��չ�һЩ��Σ�����Ʋ������м������н��ڻ����������ʲ������չ��ʲ�����ʽ����һ�廯���ơ�

����4�������ֽ����滮�����Ⲣ��Ӧ�������У��������ڽ���Σ����ɵ�ȫ�������Խ��ŵı����£�������ֽ�����������ҵ������Ӫ�ı��ϣ�Ҳ����ҵ�����ɹ���ǰ�ᡣǰ����TCL�������������Լ���������˫����ʧ�ܣ����벢���ж��ֽ���������Ʋ����кܴ��ϵ���Դ�Ϊ����Ҫ����ҵ�ڲ���Ŀ��ѡ��ʱӦ�����������ʱ�ʵ��ѡ���ģ�ʶȵĽ��ױ�ĺ�֧����ʽ����Ŀ����ҵ���ص�DZ���ֽ������տ�������������ҵ�����ֽ���������

����5�����Ӿ��Ⲣ�������������������������Ͼ����Ų����ijɰܣ������ݱ�����70������ʧ�ܵIJ����������ϲ����йء��ھ��Ⲣ�����Ϸ��棬�й���ҵ��Ҫ�����������棺һ��Ҫ�����й���ҵ����Ȩ���ơ��ڲ������Ʋ�ǿ����ʵ��ѡ�������Ѷ���Խ�С����ҵ����ҵ��Ϊ��������Ҳ���Կ���ѡ��ծȨ�չ����ʲ��չ������ϱȽ����IJ�����ʽ��������������г����������Ϸ��գ����Dz������������ľ�Ӫ����ˮƽ�����۹��ʲ������飬ͨ����ǿ��������ʵ���������Ⲣ��������������

����

����(��)��������ı��ϴ�ʩ

����1���������õ���ҵ���Ⲣ��������һ��Ҫע�Ᵽ�ֹ��ں�۾��û������ȶ����й���ҵ���Ⲣ���Ļ���̬�����й�����ʵ����չʾ���й�2������Ԫ����㴢����ƽ�ȽϿ�Ĺ��÷�չ�ٶ�Ϊ������Ŀ����ҵ�ṩ�˽Ϻõ�����������Ϊά���������õIJ����������ر�Ҫע���ֹ��۾��ô�����䡣�����Ż����Ⲣ�����йػ������ƶ�����Ͷ���벢����������ȷͶ���롢������ʽ���ල�������������ȣ�ͨ����������Դ����ѵ�����ʩ��Ϊ������ҵ���Ⲣ�������˲ţ��������������Ϲ�������ı��������н������ϵ���ı�Ŀǰ������ҵ���Ⲣ���н�ҵ����������ʻ������Ƶľ��档

����2���ƶ����Ҳ������ҵ���Ⲣ����չս�ԡ���Ե�ǰ���ڶ��������Ļ���������ҵ���Ⲣ�������Ծ����ʵ���й�Ӧ��ȡ�����Ͼ��Ⲣ���ľ���ͽ�ѵ�������ƶ���ʵʩ������ҵ���Ⲣ���Ĺ���ս�ԡ�ս�������˺���ս��Ŀ�ꡢս���ص㡢ʵʩ��ʽ�Ϳ���ָ�ꡣ���ص�����(����Դ����Դ�����¼�������)���ص���ҵ(������ҵ)�ľ��Ⲣ����Ҫ���������滮��

����3��Э����ҵ�����붫������ز��ŵĹ�ϵЭ����һ���棬Ӧ�ӹ��Ҳ��������ҵ�����붫�����йط����ì�ܣ����������ϰ���Ŀǰ�й���Ϊ����Դ����ҡ��������侳�Ⲣ����Ȼ��ȫ�����˳���Ԥ�ϵķ������ˡ����Ե���������������ؽ�������������䡢ͬҵ��Ҳ���Ա��չ�һ���Ĺɶ������ǵ����й���ҵ���������Դ�۸������й���ҵ���չ�Դ��������־������Щ���������Դ��������Դ�����й���ҵΪ���������죬���������չ��ʽ����Դ����Щ���ɣ��ٶȳ�Ϊ�й���ҵ���Ⲣ�������ϰ��������Щ�ϰ��������йز��ű�������ҵЭ����ͬ�������йط�����б�Ҫ�Ĺ�ͨ����������⣬�ƽ���������һ���棬������������Ӧ������о��Ⲣ���Ĺ�����ҵ���ñ�Ҫ���赼����ֹ���Ⲣ�����ּ��ж����������Լ�������ҵ��Ķ��Ծ���̧�߲����۸���2009��ǰ2�����й���ҵ�ľ��Ⲣ���ʽ�����ͷdz����У��������ڼ�������Դ����������ֲ���ͬ�����ڼ��У��ڰĴ����ǵ��չ�����ռ���ܽ���90��(Dealogic��2009)������������������Ա�Ҫ���赼���������������йط���ĵ��ĺ͵��ơ�

����4����̨�������ҵ���Ⲣ��֧�ִ�ʩ�������������ſ��dz�̨��һ��֧�ֹ�����ҵ���Ⲣ�������ߡ�ͨ����̨��ع��º��ƶȡ�������������������ⲿ��˰�ѡ��ṩ����֧�ֵȷ�ʽ��Ϊ��ҵ���Ⲣ���ṩ����ͨ���ಿ�ŵ�����֧�֡������������ҵ���Ͳ����Ľ��׳ɱ��Ͳ�ȷ���ԡ�

����5����ǿ����ҵ���Ⲣ���ļ�ܡ�����20����80����ձ����ڻ������Ⲣ��ʧ��ԭ�����ܲ���Ҳ�Dz� �ݺ��ӵķ��档��ʱ�ձ��ľ�����ĭ�ͼ�ܷ���Ť���˾��Ⲣ����Ͷ����������ա��㳡Э��ǰ���ձ��������߹��ڿ��ɣ����ڻ������ʳɱ����ͣ���Ӵ���Ͷ�ʳ嶯���ձ������ſ��Խ��ڻ����ʱ�������Ҫ���������������������ʲ���45����Ϊ�����ʱ����㣬ֱ�ӵ��½��ڻ�������������š������ձ����ڵ���ĭ���������ƱͶ�ʿ�����ʹ���ձ����дﲻ��������Э��8���������ʱ�Ҫ���ò����ģ���������ģ�����ȳ��ؾ���Ͷ�ʣ������Խϲ�IJ�����Ͷ��������ܽϴ���ʧ����ȡ�ձ��Ľ�ѵ���й��������ҵ���Ⲣ��������Ӧ�ļ�ܴ�ʩ���ر���һЩ��ϵ�����ھ������е���Ҫ��ҵ����ҵ�ľ��Ⲣ��Ӧ�ü�ǿ��飬��������ʲ�������ʧ��ͬʱ��������л���ʱ���Ⱦ���Ͷ�����ڻ��������ȴӾ����г������������ھ���ƽ��������ɳ����

����

|