第一部分 零售业发展情况

2012年是中国零售业积极应对经济环境和市场变化,行业继续保持良好增长势头,销售额进一步提升,从业人数持续增加,营业面积继续扩大,各类渠道差异化、品牌化发展。

一、总体规模

(一)企业数量稳步增加

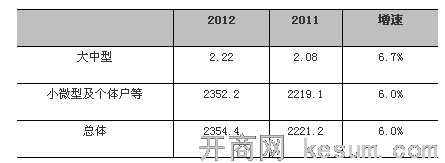

根据国家统计局相关历史数据及商务系统典型零售企业数据测算,2012年全国零售业经营单位达2354万个,比上年增长6%。其中大中型法人企业2.22万个,较上年增长6.7%;小微型及个体户单位2352.2万个,较上年增长6%。

表1 2012及2011年全国零售业经营单位数 单位:万个

(二)销售额平稳增长

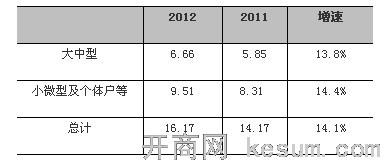

据测算,2012年全国零售业实现销售额16.17万亿元,较上年增长14.1%。其中大中型法人企业实现销售额6.66万亿元,比上年增长13.8%;小微型及个体户实现销售额9.51万亿元,较上年增长14.4%。

表2 2012年全国零售业经营单位销售额及增速 单位:万亿元

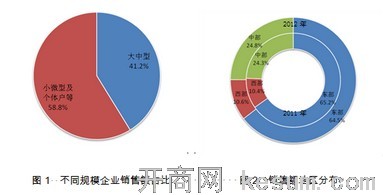

从不同规模企业占比看,大中型企业实现的销售额占41.2%,小微型及个体户占58.8%。

分区域看,东部地区企业销售额占全国比重高达64.5%,中、西部企业销售额比重分别为24.8%、10.6%。

(三)从业人数继续上升

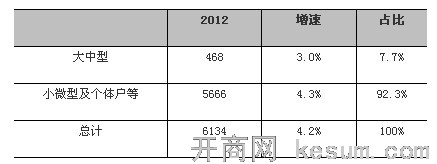

据测算,2012年末全国零售业从业人数为6134万人 ,其中大中型企业从业人数为468万人,比上年增长3.0%;小微型及个体户从业人数为5666万人,增长4.3%。在全部从业人员中,大中型企业从业人数占7.7%,小微型及个体户从业人数占92.3%。

表3 2012及2011年全国零售业经营单位从业人数 单位:万人

(四)企业营业面积扩大

据测算,2012年全国零售业企业年末营业面积为7.5亿平方米,比上年增长7%。其中大中型企业2.34亿平方米,增幅为14.7%;小微型企业为5.16亿平方米,增幅为4.0%,扩张步伐明显慢于大中型企业。从营业面积构成看,大中型企业占比为31.2%,小微型企业占68.8%。

表4 2012及2011年零售业法人企业年末营业面积 单位:亿平方米

二、效益与效率

(一)利润额增长但利润率小幅下降

1.营业利润小幅增长

据测算,2012年企业营业利润比上年增长3.6%,其中大型企业增长3.8%,小微型企业增长0.6%,而中型企业营业利润有所下滑。影响利润的主要原因是房租和人工成本上升较快,平均增幅在15%以上。

表5 法人企业营业利润增速

2.毛利率有所下降

据测算,企业销售毛利率为15.6%,比上年下降0.9个百分点。其中大中型企业为16.43%,比上年下降0.4个百分点;小微型企业为14.17%,比上年下降1.03个百分点。

3.净利润率略微下降

据测算,企业净利润率(营业收入利润率)为2.46%,较上年下降0.19个百分点。其中,大中型企业为3%,比上年下降0.42个百分点;小微型企业为2.27%,比上年下降0.28个百分点。

(二)平效稳定,劳效小幅提升

1.平效与上年基本持平

2012年,零售企业平效为13855元/平方米/年,比上年下降0.5%。分企业规模看,大型企业为14590元/平方米,中型为8201元/平方米;从增速看,大型和中型企业平效下降近1%,小微型企业平效提高3.5%。

2.劳效小幅上升

零售企业人均劳效为845394元/人/年,比上年提高2.1%,表明销售额增长快于从业人员增加,人均创造的销售额在提升。其中,大型企业人均劳效较上年提升较快,为2.7%,明显快于中型和小微型的增速。

3.流动资产周转率小幅提升

2012年法人企业流动资产周转率为2.4次,比上年有所提升。其中大型企业为2.5次,增幅为2.8%;中型企业为2.1次,增幅为2.4%;小微型企业为2.0次,周转速度下降。

三、行业贡献

零售业在便利人民生活、促进居民消费、引导生产发展等方面发挥出日益重要的作用,为拉动经济增长、扩大社会就业、增加财税收入做出了积极贡献。

据测算,2012年末全国零售业从业人数为6134万人,占第三产业从业人数27690万人的22.2%,占全国从业人员的8%。2012年零售业新增就业人数160万人,占第三产业新增就业人数的39.2%。

2012年零售业实现增加值1.9万亿元,占第三产业增加值的比重为9%,占GDP比重为3.7%,对当年GDP增长的贡献率为5.9%。

2012年零售业实现税收3844亿元,占第三产业税收收入的比重为6.9%,占全国税收收入的比重为3.4%。

四、各类业态发展情况

(一)业态结构

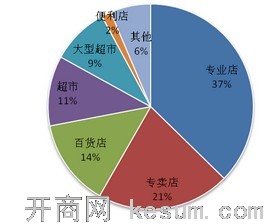

1.专业店创造行业1/3强的销售额

从销售额分业态构成看,专业店占比最高,达37%,作为主要业态之一,占比连续多年超过1/3;专卖店占比为21%,近几年呈小幅上升态势;百货店、超市、大型超市分别为14%、11%、9%;便利店占比最小,仅2%。从销售额占比变化看,百货店、专卖店、超市业态较上年有小幅提升,大型超市、专业店则有小幅下降,便利店相对稳定。

图3 2012年销售额各业态占比及较上年增减情况

2.专业店、百货店和专卖店占据行业近八成的营业面积

从营业面积的业态分布看,2012年专业店占比最高,达38%,其次为百货店和专卖店,占比分别为21%和17%,三者之和超过70%;超市、大型超市、便利店分别为9%、9%、3%。从占比变化看,便利店变化相对较大,比2011年上升1.6个百分点,说明便利民生的社区网点发展步伐加快。

图4 2012年营业面积各业态占比及较上年增减情况

3.专业店和专卖店是吸纳就业的两大主力业态

从业人员分业态构成中,专业店占比达40%,专卖店占19%,百货占11%,超市占11%,大型超市为8%,便利店为4%。从占比变化来看,超市业态占比比上年下降1.9个百分点,专卖店较上年提高0.9个百分点。

图5 从业人数各业态占比及较上年增减情况

(二)各业态效益与效率

1.百货店、便利店和专卖店毛利水平较高

从各业态销售毛利率情况看:便利店毛利率为17.3%,百货店17.5%、超市14.5%、大型超市12.4%、专卖店17.0%、专业店13.1%。除便利店较上年提升0.8个百分点,其余业态销售毛利率均出现不同程度降低。

2.专卖店净利润率高且保持上升势头

根据典型企业数据分析,专卖店净利润率(营业收入利润率)水平最高,为4.15%;大型超市、超市和专业店较低,分别为1.3%,2%和2.15%。与上年比较,便利店净利润率水平收窄1.05个百分点,大型超市、专业店、超市分别收窄0.2、0.35和0.4个百分点,专卖店则上升0.2个百分点。

3.专卖店、便利店和大型超市费用率较高

各业态中,专卖店营业收入费用率最高,达18.1%,便利店、大型超市收入费用率明显高于各业态平均水平,分别为15.9%、15.6%,其他依次为超市、百货店、专业店。与2011年相比,便利店、专卖店费用率呈上升趋势,其他业态费用率均有小幅下降。

4.专业店和专卖店平效远高于其他业态,超市平效偏低

分业态看,专业店和专卖店平效较高,分别为21001元/平方米和22876元/平方米;超市平效最低,仅为9631元/平方米。与上年比较,大型超市、超市、便利店平效分别增长7.1%、7.1%和7.2%,专卖店有小幅下降,百货店、专业店下降幅度较大,分别为12.9%和8.3%,说明2012年百货店和专业店销售额增长幅度明显滞后于营业面积扩张的速度。

5.便利店、超市劳效不到专卖店和百货店的一半

2012年便利店和超市劳效分别为353438元/人/年和379845元/人/年,而专卖店和百货店高达1178184元/人/年和1167598元/人/年,超过便利店和超市劳效水平1倍以上。与上年相比,便利店人均劳效较上年提升较快,为4.6%,其次为超市3%,专卖店为2.6%,大型超市、百货店提升相对较慢,分别为1.9%和2.0%,而专业店劳效则比上年有小幅下降。

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 中国商品交易市场及其发展回顾 [2014-2-24 10:13:46]

- 苏、浙、冀三省商品交易市场考察报告 [2014-2-24 10:10:11]

- 2013-2017年中国零售业市场专项评估研究报告 [2014-1-24 15:35:49]

- 2013年中国电子商务行业分析报告 [2014-1-24 15:07:27]

- 电商行业2013年度数据报告最新发布 [2014-1-24 15:02:43]

- 2013年水产品批发市场运行情况 [2014-1-23 11:39:25]

- 图片资讯

- 更多