������Ҫ�������ʵ���ŵ��������̵��Ķ���������ģʽ�Ѿ���Ϊȫ������ҵ��չ�����ƣ�����������������������ЭͬЧӦ��ϡ��ЧӦ���棬���ͨ��Ӫ��Эͬʵ���������ϳ�Ϊ���������о����ȵ����⡣����������Ϊ�о������ù淶�İ����о���������Ӫ��Эͬ���ԡ�Ӱ����ߵĹؼ������Լ�Ӫ��Эͬ��Ч����������������ڰ����о��Ļ����ϣ��������������ں�Ϊ���������������롢����Эͬ�������ںϡ����������������͵�Ӫ��Эͬս�Ե������������ó�������Ӱ�����أ����������ԡ��ɱ����ء��������ڡ�����ǿ�ȡ������ԡ���ģ���ã���Ϊ�Ա���������ҵ�����������ⲿ����������Ϊ���ڱ�������Ӫ��Эͬ��Ч��Ϊ���������������������Ӫ��Эͬ�����ۿ�ܡ��������Ϊ�����������̵ľ�Ӫ�����ṩ�˿ɲ����Խ��顣

�� �� �ʣ�������������/��������/�����ں�/Ӫ��Эͬ����

����һ����������

�����������繺���г�����ģ�ڽ������Լ������̵�Ĺ��ǡ�ȫ�������Ե����Ʊ�Խ��Խ�������������ͬ�������г���Ϊ��ͳ�����������г��ݶ����Ҫ���������Ŵ�ͳ������ҵ��չ����ҵ���������۵����⻯���߾���������Σ��������������һЩ��������Ҳ��ʹ����ĵ���������ҵ��ʼ���������졣�����ʵ���ŵ��������̵�Ķ���������ģʽ�Ѿ���Ϊȫ������ҵ��չ�����ơ����������۲�����������ԭ�е�Ʒ��ЧӦ�˿��ҳ϶ȣ������г�Ӫ���ijɱ������ҿ���Ϊ�˿��ṩ�����������ѡ�������������ķ�����˿Ϳ�����������Ѱ���ٵ�ʵ��깺�����ȵ�ʵ��������ٵ����϶����������������������˿Ͷ������̵��ҳ�[1]���������������������¾���ЭͬЧӦ�Ѿ���һЩѧ����֤ʵ[2-4]���ܺõ�ʵ��������������Эͬ�����Ķ����������̵�����ҵ���������ڵ��������������̻�ͳʵ��������[5-8]�����Ƕ�����������������������������Ҳ�����ϡ��ЧӦ�����������߶�����ʵ���ŵ�IJ����⡢�����Σ���ֱ��Ӱ�쵽�����̵���Ʒ��������֪[9-10]���ر��Ƕ�����֮��������ںܶ��ͻ��ì��[11]�����������������������ӶᣨCannibalization��ʱ���������������ʹ��ԭ��ʵ����һЩ��������ת�Ƶ������ϣ���������������������ҵ��������Ӱ�첻��[12]����ʵ�ϣ��������ı�������ͨ����ͬ���������Ϊ��ͬ��������Ⱥ���ṩ��Ӧ�IJ�Ʒ���������������ƻ��γɲ�ͬ��Ӫ����ϣ��Ӷ����㲻ͬϸ��Ŀ���г�������[13-14]����˶�����������ʵ����������Эͬ�����Ĺؼ���������������Ӫ�����Ե�Эͬ������ڳ���ھ��������������г���DZ������������֮���ì�����ͻ�Ӷ�ʵ�ּ������������������Ҫ���塣

����Ŀǰ�����ڰ������������������̡�ũ���̡������ɷݡ��������ٻ��������̳�������ٻ���ԭ���Ѱٻ����������̳ǡ������dz�����ͼ��������ٹɷݡ���̩�ɷݡ�����̳��Ȳ�ͬҵ̬��֪��������ҵ���ѿ�ͨ���Լ��������̳ǡ��Ա������ֵȴ���ĵ���Ҳ�Ѿ���ʼ�����Լ���ʵ��꣬��Ϊ�����������̡����Ǿ��������ҵ�Ķ��������Բ����ɹ����ִ�ͳ������ҵ�ĵ�����վ�������ϡ�٣���������ҵ�������ֹۣ����������Ѿ���ʼ��Χ�ó�ʵ��꣬����ҵ��ή��������û��ʵ�����������µ����Ի�����������������ǰ��������ϡ��ЧӦ������෴��������Ϊ������һ��������������ͨ���������µ�Ӫ��Эͬ���������ϣ��ɹ�ʵ����Ʒ�Ʋ�����ҵ������˫Ӯ������ͨ����������һ���Ͱ���������������������̽�ֶ���������������ƶ��������µ�Ӫ��Эͬ���Խ���������Ӫ��Ч����ȡ�ɳ����������ƣ�����������Ҫ�����ۼ�ֵ�����Ҷ���������ҵ��չ������ҵ��Ҳ������Զ��ָ�����塣

������������

������һ���о�������ѡȡ

���������о����ܹ������������ʵ�������������������������۲��ܺܺý��͵��������ܹ��Զ�̬�Ļ����������������龳����������գ����������������ۺ���֤���裬�ܹ����һ����Ϊȫ��������Ĺ۵�[15-16]�����ܽ����ʵ���ŵ��������̵��Ķ���������ģʽ�Ѿ���Ϊȫ������ҵ��չ�����ƣ����Ƕ�������������������Ӫ��Эͬ��Ȼ��һ����ԱȽ��µĹ�����������������۳ɹ��ܹ��ܺõ�ڹ��������⡣ͬʱ��������������Ӫ��Эͬ���Լ���Ӱ���������ݷ����Ҹ��Ӷ�䣬����������������������Ѷ������������������ڴˣ����¾������ð��������������о���

��������������ѡ�������ϻ�ȡ

��������ѡȡ������Ϊ�����о�����ԭ�����ڣ���������Ϊ��������ҵ������ߣ���������λ���й�������ǿ���а�ǰ�У��������Ƚ������������죬���µ���������վ�����������г�ռ���ʳɹ���Խ����ѷ�й���λ�ӹ���B2C����������Ϊ�����г�ռ���ʵڶ���λ�á���ˣ�������Ϊ����չ�����о����н�ǿ�Ĵ����ԡ��ڹ������۽������ʵҵ��������Ĺ�ע�Ƚϸߣ������ҵ��Ϣ����¶Ҳ��Ϊ�Ͻ����ɿ���

�����ڰ������ϵ��ռ�����Ҫ��ȡ�����������ռ������о����ַ��������ȣ�ͨ���Ķ�ר���������Լ�������������������һЩ������վ����ȡ�����Ļ���������������ϣ���������Ҫ����һ����������Σ����������ж��ʵ�ؿ��죬�����Ե��̵Ĺ۲졢�����۹˿͵��ʾ����飬ͨ������Щ���Ͻ��������ͷ�������о�����Ҫ����Ϣ�����ͨ��������������ع�����Ա�������뽻������ñȽϿɿ��ĵ�һ�����ϣ����������漰��������Ӫ��Эͬ������������ص������

�����������о����ݵ�ȷ��

������������ѧ�ߵ��о�[17-18]�����½������������̵�Ӫ��Эͬ����Ϊ������������Ϊ�˱�����������������ͻ��ʵ����Դ�����ͻ�����һ��Ӫ��������Ӫ��ʵ����������Ҫ̽����������������������Ӫ��Эͬ���ԡ�Ӱ����ߵĹؼ������Լ�Ӫ��Эͬ��Ч�����У�������������Ӫ��Эͬ���Եĸ������Լ����ϵĿɵ��ԣ��������������ܽᡢ����������������о������ϣ�ͨ��������������̵���ȷ�̸�Լ������ߵ��У��������ڶ������������������߶��ȽϹ�ע��Ӫ��Эͬ���Խ����˷�������������Ϊ��Ҫ�İ����о����ݣ���������ҳ��1��ʾ��

����

����������������

�����������й�����������ҵ������ߣ��ǹ��ڵ�һ��IPO���еļҵ�������ҵ���г���ֵλ��ȫ��ҵ�������ҵ��ǰ�У����й�������ҵ������ҵ�������й������ҵ���ν��������й����Ͷ�ʼ�ֵ���й�˾���������й���߾��������й�˾���ȶ���������������Ʒ�Ƽ�ֵ����6������й���ҵ���۵�һ����������ҵһֱ�������ܵ�λ������������������Ҫ�����ۼ��õ���Ϊ������ֹ��2012��12��ĩ������ӵ�е�����������ﵽ1705�ң������ڴ�½�����ѽ���271���ؼ�����������ӵ��������1664�ң�����۵���ӵ��������30�ң����ձ��г�ӵ��������11�ң�λ���й�������ǿ���а�ǰ�С�2009�꣬����ȫ�����������̳Dz�����Ϊ����������ʽ�����������������ģʽת�����Ļ������2012�꣬��������Ӫ��Ʒ�����˴�ͳ�ҵ硢���ѵ��ӡ��ٻ�������Ʒ��ͼ���������Ʒ���ۺ�Ʒ�࣬����������ʽB2C�г���ռ���ʽ����ھ����̳ǡ������������µ�Эͬ��չ��Ϊ��������ҵ��չ�������ơ�

������һ��������������Ӫ��Эͬ����

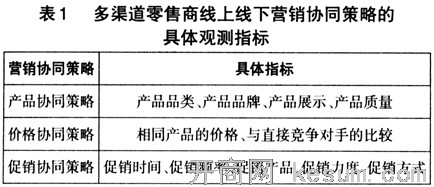

����1.��ƷЭͬ���ԡ�����������֮������˾�߲����ʵ����������̵��Ƿ�������ͬ�IJ�ƷƷ��ͽ��й����ҵ����ۣ�Ҳ������һ�����ڲ����磺һ��������ΪӦ�ò�ȡƷ����컯��������Ч������������������֮������������һ����������ΪӦ�ò�ȡƷ��ͬ�ʻ����ԣ��Ա��ڳ�ַ��������ڶ��꾭Ӫ�����л��۵IJ�Ʒ��Ʒ�����ơ����ڲ��컯����ͬ�ʻ������۹ᴩ��Ӫ��Эͬ����ʵʩ��ȫ���̡�

�����������̳���ˮʱ�ڣ��������������˴�ͳ�ҵ������Ʒ����Ʒ����Ҫ���ǵ�������Ϊ�ҹ����ļҵ�����������ҵ���Ѿ��ڿյ������䡢ϴ�»������ӡ�3C���롢С�ҵ硢ͨѶ��ʮ�������Ʒ�����������õIJ�Ʒ������Ʒ�����ơ���ȻһЩLAOX�ŵ��2��ƽ�����ϵij����콢�꿪ʼ���Խ���ƷƷ���ɵ�����չ������������ͼ�顢������Ʒ��������Ʒ�ȵȣ����Ⲣδ�õ�������ƹ㣬��������Щ��������Ʋ������ԣ���Ҷ��������Ķ�λ��Ȼ�Ǽҵ�����������ҵ�����ڲ�ȡ�IJ�����Ҫ������γ������������Ʒ��ЧӦ���������»��۵����ÿڱ���ȡ���������ߵ����������Ǽ�����������Ⱥ������Ķ������Լ������г��������٣��������ں�����չ�����в��������Լ��IJ�ƷƷ�࣬�Ⱥ�������ͼ��Ƶ��������Ƶ��������Ƶ�������ڲ�ƷƵ�����ٻ�Ƶ������ƱƵ���ȣ���Ӫ����Ʒ�����˵������Ҿӡ���ױ������ĸӤ��Ʒ���ٻ���ͼ���Լ�һЩ�����Ʒ��17������ƷƷ�࣬ȫƷ���ۺϷ���ƽ̨���͡�

��������ʵ����Ѿ���ƻ����Ħ�����������ǡ������֡�LG��ŵ���ǡ����������롢�곞����������֪��Ʒ�ƽ��������õĺ�����ϵ�����һ������Ƴ�����Ʒ�Ʋ�Ʒ�����������Ʒ�ơ����š������ܼҾ�Ʒ�ơ�˽���ҡ��ȵȡ���������������ƷƷ�Ʋ��컯������Ч���������Ա�����ܵij�ͻ������Ϊ�˳�����ü����ڲɹ�������������������ƣ���������ѡ������ԭ�й�Ӧ�����������������������û����Ϊ���������Ӷ���������Ӧ��������ͬʱ��������Ҳ��Ϊ���ƹ�����Ʒ�Ʋ�Ʒ����Ҫ�����һ���ı����������������Ʒ����װ��

��������ʵ�����ڵ��̵���Ʒ������������һ���ı�����ͨ�ŵ����Ʒ��������һ����1������ң������콢�����Ʒ���������ܹ��ﵽ4��5��������ó�����shopping mall�ŵ�ģʽ��Expo�����콢����10������ϣ�������Ϊ�������ṩ����IJ�Ʒѡ����ᡣ�����ϵ��̻�����Դ��������ʹ���������IJ�Ʒչʾ����ԶԶ��������ʵ��꣬���ԱʼDZ�����Ϊ������ͨ�ŵ�ıʼDZ���������һ�������30̨���ң������콢��ij�������ά����100̨���ң�ԶԶ����������1000��̨��չʾ��������������Ʒչʾ�����������߲�����һ����������ǹ�����Ʒչʾ�ͺŵ�ͬ�ʻ�����컯�ֳ�Ϊ��Ҫ���硣�����ڲ����ۣ����վ���������������ͬ��Ʒ�ص��ʿ����ڽϵ͵�ˮƽ���������������ض��IJ�Ʒ�ر���һЩ������Ʒ�����߱����Ҵ���Ȩ����ºܴ�һ���ֿͻ����뾩������è�����羺�������Լ�������ʵ��꾺�����֣���������ڴ˺�ľ�Ӫ������һ������������Ʒ���ص��ʣ����Ҹ������µġ����̡�ģʽ�ĸ�˼·�٣�������δ���ķ�չ�н�������������ʵ����Ʒ�Ĺ���������ʵ������۲�Ʒ��������������

��������ʵ���һֱ�Ը�������Ʒ��������������������������֮��������ʵ������ּ�������������ͬ����������������Ʒ������һ�µ���ijһ�������̵���������Ӷ��Լ��������Ʒ�����������

����2.�۸�Эͬ���ԡ�����������֮�����߲������Ա���Ƿ�����������ͬ����Ʒ�۸�һ�µ�����Ҳ�������ڲ����ۣ��۸�һ�²������ƹ�����ҵ�۸�һ����������������ͻ���ؼ�����Ȼ�۽��ڷ���Эͬ������ʵ�����������ij�ͻ��

����Ϊ����������������Ⱥ�岢��ЧӦ���������羺�����֣���������ȡ�����������ͼ۲��ԣ�������Ʒ�ļ۸���ʵ����ͬ����Ʒ��϶���Ҫ�ͣ�������˵����ҵ�һ���3��5���ٷֵ㣬С�ҵ��������1��3���ٷֵ㣬�۸���õ����ԵĿ��ơ��������������Ƴ���������ͬ����Ӧ�Ծ�������ս�����ǵ����������������⣬��������ͬ��ȷʵ���ڣ������������еIJ�Ʒ������������ͬ�ۣ��������Ƶ�����ר�űȼ�̨Ҳ�������ڣ��������߶��ڲ�ͬ�۵���Ʒ�������ʱ������Ա�������������������ֳ����ۣ�������Ҫ�������������һ�����ij���ͬʱ�������ǵĵ����У������߲������ԱҲ��Ϊ�����������������������Σ���һ��ʱ�ڣ��۸�������һ�����֡��ɴ˿ɼ������ϼ۸�������³����ڲ����ᷢ��ʵ�ʸı䡣

��������ʵ���ijɹ��ںܴ�̶��ϵ��������ȡ�����ھ������ֵĵͼ۲��ԣ�����������������ҵ��Ƚ϶��ԣ�������Ҳӵ�����ԵıȽ����ơ���������2012��11�³����������������̳ǡ�����ѷ���ҵ���������վ�����˳������飬���������ʾ����ҵ�Ƚ��У�����ѡ��ϴ�»�����ӻ���Ϊ���������13����ͬ��ϴ�»��У�������30.77%�۸���͡�61.54%���ھ���λ�á�7.69%����һ�£���21����ͬ�ĵ��ӻ��У�������19.05%�۸���͡�38.10%���ھ���λ�á�19.05%��ߡ�23.80%����һ�¡�С�ҵ�Ƚ��У�����ѡ��������������������¯��Ϊ���������28����ͬ���������У�������3.57%�۸���͡�3.57%���ھ���λ�á�21.43%��ߡ�71.43%����һ�£���11����ͬ�Ķ������У�������36.36%�۸���͡�9.10%���ھ���λ�á�36.36%��ߡ�18.18%����һ�£���29����ͬ�ĵ��¯�У�������27.59%�۸���͡�20.69%���ھ���λ�á�13.79%��ߡ�37.94%����һ�¡��ɴ˲��ѷ��֣���������ҵ�����ھ����̳Ǻ�����ѷ���ԣ��������Եļ۸����ƣ���С�ҵ������������ռ���ƣ������Ʋ����ԡ��ͼҵ�����Ʒ������ԣ��뾩���̳Ǻ�����ѷ��ȣ�������21%�ļҵ��Ʒ�۸���ͣ�24%���У�18%��ߣ�37%����һ�¡�

�����ɴ˿�֪������һ����ȷ��������������������ֱ�Ӿ��������ڼ۸�����ľ������ƣ���һ����Ҳ�����ܽ��۸�������ں��������䷶Χ�ڣ��ر��Ǹ��ݡ����̡�ģʽ�ĸ�˼·��������Ʒ�۸����½������������Ͽ��롣

����3.����Эͬ���ԡ�����������Ϊһ�����������ߵĶ��ڲ��ԣ���������Ϊ�����������ֶΡ����Ǵ����IJ�ƷƷ�ࡢ����ʱ�䡢��������ʵʩ�������ܻᵼ������������������������ת�ƣ����ҹ��ȵĴ����������Ʒ���������һ���ĸ���Ӱ�졣�����߲��ڴ���Эͬ�����ƶ�����Ҫ�������ͨ���������Եĺ�������ʵ�ֲ�ͬ�����ĸ��Է�չ��ͬʱ������Ե������Ӷ��Լ�Ʒ��Ȩ�������

��������ʵ���Ĵ������Թ˿͵����Խ�ǿ������Ŀ���������ԣ��������ʱ����������������ȽϹ̶�����ǰ���ᵽ����һ��ʮһ�ȴ�ͳ�ڼ��յȵȣ�ͨ�������д�ı䶯�����������Ĵ������Ծ��������Խ�ǿ������ʱ���������������ž������ֵı仯����ʱ���ģ����ֳ������Ե�������

����Ϊ�˸��õ��������������ߵĹ�ע�����������̳Ǿ��������������Ĵ���Ƶ�����Ը���ʵ���ŵꡣ���˴�ͳ�ڼ��գ�������ÿ�춼��ѡȡ������Ʒ���롰�����Ź������ߡ������������ȴ���������һ�������һЩ�����Ա���ֵȴ����������˵���������Ĵ�������춼�У��ⲻ��ӭ����������������ʱ��������������������Ҳ��ЧӦ���˾������ֵľ�����

�������ǵ���ͬ����֮��Ļ����ԣ�������ͬһ����IJ�ͬ�����Լ�����������������չ�����ʱ��ͨ����ѡȡ��ͬ����Ʒ��Ϊ����������������һ��ʮһ�������߹���Ƚϼ��е�ʱ�Σ�����Ҳ�����ǶԷdz���������Ʒ��չ���������Ĵ���������һ����ϸ���ƴ�����Ʒ���ص��ʡ��ⲻ������������֮������һ������ڴ������Ч�Ե�����ЧӦ������Ϊ�������Ʒ�ṩ�˴������ᣬ����������Ʒ��������������Ч�ʻ�ô����������

�����������IJ�Ʒ�ɱ�ԶԶ��������ʵ��꣬����Ϊ�˱����������¼۸���ϵ�����ң��������IJ�Ʒ�۸�������ʵ���һֱ��������Ժ��������䷶Χ�ڡ��������Ĵ����ɱ�ҲԶ��������ʵ��꣬���˴�������Ʒ������ʧ���ɹ�Ӧ�̳е�֮�⣬����ʵ���Ĵ����ɱ������˴�������Ĺ�Ӷ��ʱ�����á�����������õȵȣ����ƵĴ���������ߵijɱ���ྐྵ�ܴﵽ�Ӽ�ǧԪ��ʮ����Ԫ���ȡ�Ϊ�˳�ֵ�����������Ⱥ�����������������ߵĹ�ע�������������ڼ��Ҿ������������ۻ�����ռ��һϯ֮�أ��������IJ�Ʒ��������һ���������������ʹ���������ijɱ����Ƶõ���һ���ԣ�������Ҳ�õ��������������ͬ��

����������ʵ��겻ͬ����Ϣ����������������ӵ�и���Ĵ�����ʽ������ʵ�������������ȡ�˸���������ռ�����ƵĴ�����ʽ������ʵ���Ĵ�����ʽ��Ҫ�����Ż�ȯ/�����ֽ����á���Ʒʾ������Ʒ�ȴ�ͳ�����ֶΣ��������Ĵ�����ʽ���������Ź�����������ɫ��Ʒ�Ƽ����ؼ���������ȯ/�ͻ��ֵȸ���������ɫ�Ĵ����ֶΡ�

����������Ӫ��Эͬ���Ե�Ӱ������

����������Ӫ��Эͬ������Ҫ�ܵ����¼������ص�Ӱ�죺

����1.���������ԡ��������ߵ��й��������Ƿ��֣�����������������������伯����18��30�꣬���ֳ����ữ������������ʵ��������ߵ�����ֲ��ȽϷ�ɢ����Ҫ������30��50��֮�䡣��ȷ�̸��֪�����������µ�������������������ϰ�ߡ�����ʱ��ȷ�����ںܴ�IJ��죬ͨ��������������Чϸ���г���Ϊ�ƶ�Ӫ��Эͬ���Ե�����֮�ء�

������������������������Ƿ��֣�ʵ������λ���ƾ���������������Ե�������Ⱥ��Ƚ����ޣ����Ҹ�����Ⱥ���Ѿ�ͨ����������ҵ̬�õ���Чϸ�֣������߸�����ͨ����ͬ��ҵ̬�����Լ��IJ�ͬ������ˣ���������������������Ƚϵ�һ����֮��Ե��ǣ���������ͻ���˵������ƣ���Ե�������Ⱥ��Ƚ��Ӵ��Ҹ�����Ⱥ�������ͨ��ijһ�����������һվʽ����������������ڴ�ͳ�ҵ�����Ӫ���꣬�Ѿ����������õĿڱ��������ܶ������߽�������Ϊ�ҵ�ҵ�Ĵ����ʣ����Ǵ������߶����������ṩ������Ʒ���Ʒ��ͼ������Ʊ�����ࡢĸӤ��Ʒ��Ҳ��ʾ���������Ȥ���������������ȫƷ���ۺϷ���ƽ̨�Ѿ��õ������ߵĹ㷺�Ͽɣ�ȡ���˲������г���Ч��

����ͨ���������ߵ���ȷ�̸�����߷������������������߹���ϰ�ߴ��ںܴ�IJ�ͬ�����µ������߱Ƚ�ע�ز�Ʒ�������Լ��ӹ�������л�õ��������飬������Ʒ�ļ۸����ж���Խϵͣ�������ͨ���Լ���Ϥ�������̻��������Ʒ�������ϵ������߸��ӿ�����Ʒ�ļ۸�������Լ����ε�Ʒ����Ʒ��������Ʒ�ļ۸����ж�ԶԶ�������������ߡ�����ʵ�������ù�������һֱ��������������������������ȡ�ĵͼ۲�����Ϊ��Ӯ���˴����ҳϹ˿͡�

�����������߹���ʱ��ĵ����з��֣����������������ܵ���Ͼʱ������ƣ��������ʱ�伯���ڴ�ͳ�ڼ����Լ���ĩ�������ϵ���������ȫ������ʱ������ƣ��ر����ƶ��������ķ�չ��ʹ����������ʱ������Ϲ���������Ϊ��ʵ��������������ߵĹ���ʱ��ȽϷ�ɢ���ر�ֵ�ù�ע���ǣ��ܴ�һ�������������ߵĹ��������ڹ���ʱ�䣬��������϶�������Ѿ���Ϊ���Ϲ����ߵij�̬����ˣ�������ÿ��ѡ��һ����Ʒ����ġ������Ź�������������Ʒ��ר������������������������߾�ϲ������

����2.�ɱ����ء��������ɱ����˹��ɱ����ִ��ɱ������ɱ�������������ʵ���������ɱ�Խ��Խ�ߣ�����������ȴ�������������Բ���ҪΪ�˸������سɱ���������������Ʒ�ɱ�ԶԶ��������������Ҳ�����ڳɱ���������ҵ�����£�����ʵ���ɱ����Ʊ�һ������ʳ�������������������졣

����ʵ���������ɱ���̯��ÿ�����ܣ����µ�λ���ܵ�ӯ��ѹ��Խ��Խ��Ϊ��ʵ��겻�ò�������ѹ����Ʒչʾ���������Ż���Ʒ�ṹ�����͵�������2009������������滮�����������Ʒ�꣨SUNING ELITE��������Ʒ��������������6000���ң�����˸߶˾�Ʒ�����볩��Ʒ�Ƶı��ء����֮�£����������̻������ӵıʳɱ�����Ϊ�㣬������Դ��ģ�����Լ��IJ�Ʒչʾ���������IJ�ƷƷ�ƣ������ܷ����������۵ij�βЧӦ��������������������

����������Ʒ�ɱ�ԶԶ����ʵ��꣬���������Ʒ���߽��ۿռ䡣��������ȡ�ĵͼ۲��Բ��ǽ���Ϊ����ȡ�������������������������֣�����һЩ��ҵ����Ǯߺ�ȡ����������ĵͼ۲����ǽ����ڲ�Ʒ�ͳɱ������ϵġ��������ѷ��Ǯ8����ʵ��ӯ���������̳dz�����9����Ǯ�������Դ��ڿ���״̬��������ƾ�����õijɱ����ƣ�������Ϊ������ӯ������ҵ��ͷ��

����������Ʒ�Ĵ����ɱ�ҲԶԶ�������¡�ʵ���Ĵ�������������Ŵ������˹��ѡ������ѣ����������̳ǵĴ���������Ǹ���һ��ҳ�����ö��ѣ���û��ʵ�ʵijɱ�����������Ϊ��ˣ��������ſ���Ƶ���ؽ��д���������Ҳ�ȡ���ȸ���Ĵ������

����3.�������ڡ��й�����ҵ������ʮ���صķ�չ���̣���ʼ�������ڡ�ʵ������ҵ�ĸ��ٷ�չ�Ѿ���һ���䣬����������֮�������������Խ��Խ���ң�ʵ������ҵ����ӭ����ҵϴ�ƣ��г����жȽ����ֳ�������̬�ƣ���ҵϸ�ֻ��;�Ӫ��ɫ������Ϊʵ������ҵ��һ����չ�ı�Ȼ���ơ��Լҵ�ҵΪ����2012���������۵�Ӫ�տ�ʼ�����»������Ϊ�ҵ�ҵ��һ���ش�յ㡣���ּ��������ʵ������ҵ�Ѿ���������ڣ��������Ϻ���һ���������������������Ѿ���ʼ����˥���ڣ����ʵ�ֲ��컯��Ӫ����ϸ����չ��Ϊ����������һ����չ�ķ���������2012����ŵ�����������17�ң�������7�����״μ��٣����ҿ�ʼ�Ż������ŵ꣬�罫�����콢������Ϊ��Expo�������꣬��Ʒ��չ���ҾӰٻ��ȵȡ�

������Ϊ�������������������˲�ҵ�������������ҹ��Դ��ڿ��ٷ�չ�ijɳ��ڣ���������г�����ģ�����������ɼ�һ�ߡ����ټ����г�������Ȧ����Ȼ�ǵ���������ҵ��Ҫ��ս�Է�չ���۸�ս���������Ϊ��һ����������Ҫ�ֶΡ���ˣ�������ս���滮��һ���������̵ĵ�λ��������ġ����������µIJ��䡱��������չΪ������������ںϡ����ٵ����ڵġ��ص��������̡���ͬʱ��������ȡ��һϵ�д�ʩ��������Ʒ�ḻ����������Ʒ�۸�������£����ϲ�ȡƵ�ʸ��ߡ����ȸ���ʽ���ࡢ�����Ĵ�����ȣ�Ҳ֤�������������ڻ�����ʱ������Ե����

����4.����ǿ�ȡ�ʵ������ҵ����ҵ���жȽϸߣ��߱�����¢���ԣ����Һ����ĵ���ѡַ�����ŵĵ��̻����Լ����õ���Ա����Ҳ�����γɹ˿��ҳϣ������ߵ�ת���ɱ���Խϸߣ����������߱����ڲ�ͬ������֮����м۸�ıȽϣ����ҹ˿͵�ת���ɱ��ϵͣ��˿Ͷ������������̵��ҳ϶�Զ����ʵ�������̡���ˣ����������ľ���ǿ��ԶԶ�������¡���Ϊ����֮�㣬�������ķ�չһ��ʼ��ǿ�л��ǣ����è���Ա����������������ȷ���ҵ��Χ�£����ò�ͨ���ͼۡ���ǿ�ȵĴ������Ե�ռ��һϯ֮�ء�

����5.�����ԡ����������´��ڹ��ܲ������г�����Ļ����ԡ����ܲ��棬�����̳ǿ�����Ϊ��Ʒչʾ���������¶������������������ŵ��������Ϊ��Ʒ��������������;ݵ㡣�˿Ϳ�����������Ѱ��ز�Ʒ��Ϣ�ٵ�ʵ��깺�����ȵ�ʵ��������ٵ����϶�����ͨ��ʵ���ŵ�ȡ���������ǵĵ����У��������Ѿ���ʼ��ʾ����ʵ������Ʒ��Ϣ������ʵ���Ҳ��ͨ��������Ʒչʾ���Լ������������Эͬ���γ��֡�

�����������ڶ����������̵���Դ��Ҫ��ɢ����������������������ij���������û����鲻��ֱ�Ӿ������֡��ر���Ŀǰ���ڴִ�ͳʵ������ҵ������ҵ���Դ����Σ����Ϸ�������Զ�����������������羺�����֣���ˣ���ͬ�����Ĺ����Ի���ЧӦ����������ڴ�ͳʵ����뵥���ĵ���������վ֮�䣬�ر��ǵ��������¼۸��������������ϴ������Ե��ջ���ԶԶ��������ʱ����ͳʵ��겻�ò�������Ϊ�������̡�����ꡱ�ľ���������ʵ���Ϊ�˱�����Ϊ��è�̳ǡ������̳ǵȵ��̵ġ�����ꡱ���Ѿ����ֽ���������Ʒ�ļ۸�������Ʒ�۸�ʼ�����Ͽ��룬���������¼۸�������ں�����Χ�ڣ�ͬʱ��������ʵ���������Եľ�����������ˮ��������ͬ�۴���ģʽ�ȡ�

���������������г������ơ�����������ҵ�ij��죬���������������������߽������룬���շֻ�Ϊ������ͬ���г��������������ǵ��Dz�ͬ��������Ⱥ�壬�����г��ϵĻ����ԡ���ˣ��������ڷ�չ�����У���������ƷƷ�ࡢ��Ʒչʾ����ƷƷ������Ǵ�����Ʒ�����ࡢ����ʱ��ȵȲ�û�в�ȡ��ʵ�����ȫһ�µIJ��ԡ������������ڵ������г��Դ��ڳ����Σ������г��������г������ܽ�����ȫ�����ϵķָ�����ijЩ��Ʒ�ر��dz�����Ʒ��չʾ������ϣ���������ʵ������ȡ�˽�Ϊһ�µIJ��ԣ��Ա�ͨ��������������۳�����Ʒ�������ռ���г���ȡ�ø��ߵ��г���Ч��������������������iPhone5�����ڼ䣬����������ʵ����������̳�ͬ���ƹ����������Ʒ��ȡ���˲������г����졣

����6.��ģ���á������������̵�������������ͨ�����д������ɹ�����������ּۻ��۵������Ӷ���ø��õIJɹ�������Ҳ����ͨ����������ϵͳ��ִ�ϵͳ�Ĺ���ʵ�ֹ�ģ���ôӶ���Ч��������ɱ���ִ��ɱ���ͬʱ�����Թ��������̵��ۺ������Դ����Ϊ�����������������ֵļ۸����ƴ�������������������������������������Ʒ��Ϊ�Լ�������Ʒ�࣬������������ԭ�мҵ繩Ӧ�̵ĺ�����ͨ���������²�Ʒ�Ĺ���ʵ���˹�ģ���ã���Ч�������Լ��ڼҵ��г��Ļ���Ȩ����һ���2012�ꡰ8��15�����̼۸�ս��������ʹ����ֹͣ�뾩���ĺ����ɼ�һ�ߡ�

����������Ӫ��Эͬ����ҵ��Ӫ��Ч��Ӱ��

������Ȼ���������̳���2009�꿪ʼ����Ϊ����������һֱ�����ڲ�У�ֱ��2010��2�²���ʽ���ߡ�������ˣ��������������۶��ͻ����20�ڣ�ͬ����������400%���ϣ��ն���������300%��500%�������й��ҵ������г�8%�ķݶ����2011�꣬���������۶59�ڣ������ʸߴ�195%���������¹��������ݣ�������2012���������183.36��Ԫ���г��ݶ�ﵽ13.6%��λ����������Ϊ��B2C�г��ڶ���λ�á�������������������û�з���ʵ���ķ�չ������ʵ������������۶���ŵ������������˸��ٷ�չ���ɼ��������ķ�չ���ǽ������������۶�ת�Ƶ����ϣ�����ͨ���������µ�Эͬ��չʵ��������Ч���뼯�������ͬ��������

�����ġ���������������������Ӫ��Эͬ�о������ۿ�ܽ���

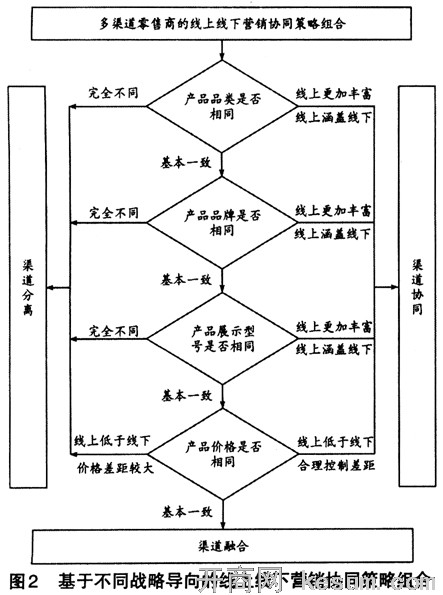

����ͨ�������İ������������Ƿ��ֶ��������������ƶ���������Ӫ��Эͬ����ʱ��Ҫ����������Ŀ�꣺һ�Ǿ�����ʵ������������������������������������ͻ�����������ʵ�������������ںϣ���������������Эͬ���á���ˣ��������������̶��������ںϳ̶����ǽ���������Ӫ��Эͬ��ս�Ե���Ϊ���֣���ͼ1��ʾ���������������̸߶���������������������������֮�������ͻ�����������ȫ��һ���IJ�Ʒ��𡢲�ƷƷ��ʱ���������̵�������������������ȫ����һ�ַ����״̬����ʵʩ��ض�Ԫ������ҵ���ƣ���֮Ϊ���������뵼���������������̱Ƚ�ע�ط�������֮���ЭͬЧӦ��ʵʩ�������Ʒ�������۸�һ�µ�Эͬ����ʱ���������̵����������������������ڴ��������̲�ͬҵ̬���͵��ŵ꣬��֮Ϊ�������ںϵ����������������̼�ע������������ͬʱ���Ƿ���Эͬ���ã����������������ϲ�ȡ�����ںϲ��ԣ����ܳ�֮Ϊ������Эͬ�������в���������ʵʩ������ģʽ�������ڸ�����Ŀ�ģ�ֻ��Ϊ�˾�������������û�н����г�ϸ�֣�Ҳû�н��������ںϣ������֮Ϊ���������е������У������������е����Ӫ��Эͬ�����Ǵ������̱���ʵʩ��һ�ֲ��ԣ�����������н����迼�ǡ�

����

������ս�Ե����������£����Ƕ��ڶ�������������������Ӫ��Эͬ���Խ����������������������2��ʾ����Ҫָ�����ǣ���2ֻ�ǵ��������ijһ��Ӫ��Эͬ���Խ��в�ͬս�Ե�������������漰Ӫ��Эͬ����֮���������ϵ���Ӳ�ͬ�����Ӫ��Эͬ���ԱȽ��п��Կ��������������������������������ԡ���Ʒ�ɱ����������ڡ�����ǿ���ĸ�������ںܴ�IJ�ͬ�����Ϊ�����������̽���������������Ҫ���ݣ������������ڹ��ܺ��г�������и߶Ȼ����ԣ����ڹ�ģ�����ԣ����Ϊ������������ʵʩ�����ںϵ���Ҫԭ���ھ����Ӫ��Эͬ���Է��棬��ͬս�Ե���Ӫ��Эͬ���ԵIJ��켯���ڲ�ƷƷ�ࡢ��ƷƷ�ơ���Ʒչʾ�ͺš��۸�����ĸ����棻��Ʒչʾ��������Ʒ��������һ�£����߱�ս�������ԣ�����Эͬ����������ʱ�ԡ���ȷ���Ե�һЩԭ������Ϊ��ƷЭͬ������۸�Эͬ���Եĸ������أ���Ȼ������Ϊ�����������ֶΣ���Ҳ���Խ���ս�Ե����Ի��֡���Ҫ�ر�ע����ǣ�Ϊ�˽��Ͷ���������ͻ��������ҵ���������۵Ķ��۲��ܵ��ڴ�ͳ�����еļ۸������Ų����������������ʹ�ͳ����֮��ľ���[19]�����������Mattel�������۵ļ۸�����۵��еļ۸��15%��Nike��ʵʩ�������۵ļ۸���ʵ����еļ۸�һ�£�����Nike�����ۼ۲���������Ͱ�װ���ã������ߴ����ϻ�õ����ռ۸����Ը���ʵ��ꡣ���Ƕ����������̵�������������������ͬһ���ţ������������������������Ĺ˿�������ȥ�������ڲ�Ҳ�ܹ�ͨ�������ļ�⡢����Э���뼤���������Խ������˶����������̻�����������ʵʩ�ļ۸�����������̴��ڲ�ͬ��

����

���������������̵�һ����Ӫ��Эͬ���Բ�����һ�ֱ˴˹����ļ��ϣ����DZ˴�֮��������֧�š�������ϵ��������ϡ���ʵ���������������У���ƷƷ�ࡢ��ƷƷ�ơ���Ʒչʾ�ͺš���Ʒ�۸��Ӫ�������У�ֻҪ���������´���һ����ȫ��һ�£��������̾��ܹ�ʵ�ָ߶ȵ�����������Ҳ��ʵ���������룻��ʵ�������ںϹ����У�ֻ�����������µIJ�ƷƷ�ࡢ��ƷƷ�ơ���Ʒչʾ�ͺš���Ʒ�۸�ȫ���ﵽ����һ�£��������̲��ܹ�ʵ�������ںϣ���ʵ������Эͬ�����У������̵IJ�ƷƷ�ࡢ��ƷƷ�ơ���Ʒչʾ�ͺš���Ʒ�۸���·���ͼ2��Ҫ���ǻ���Ҫ������ҵ�ڲ��������ⲿ�������ؾ�����������ⲿ�г��������ڲ���Դ/���������Ļ���������������ҵ�����Ӫ��Эͬ���ԡ�������ķ�������Ʒչʾ��������Ʒ����������Эͬ���ԵȲ����������������ϣ��������Ӫ��Эͬ������ϵ�ս�Ե���Ӱ�첻���ڴ˽����ٷ�����

����

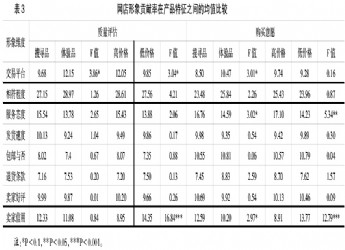

�����ڰ������������۽�Ļ����ϣ����Ľ�һ����������������Ӫ��Эͬ�����ۿ����ͼ3��ʾ���ÿ�������������ԡ��ɱ����ء��������ڡ�����ǿ�ȡ�������������ģ����Ϊ�Ա�������Ӫ��Эͬ��ЧΪ��������ص�̽�������������̵���������Ӫ��Эͬ���ԡ�ͬʱ�������������̳ɹ����ȡ�������ȡ��Ӫ��Эͬ���ԣ���ȡ������ҵ�ڲ��������ⲿ�������ء���������������ģʽ�ijɹ�����ǿ����ʱ�ʵ�����ḻ�����۴�ҵ����������ʱ�������أ�ͬʱ��Ҳ�벻���й������г��Ŀ��ٷ�չ����ˣ����Ľ���ҵ�ڲ��������ⲿ����������Ϊ���ڱ���Ҳ�������ۿ���С�

����

�����塢�����뽨��

����������������Ϊ�о�������������˶�������������������Ӫ��Эͬ���ԡ��ڰ����о��Ļ����ϣ������������������ں�Ϊ���������������롢����Эͬ�������ںϡ����������������͵�Ӫ��Эͬս�Ե���ͬս�Ե����Ӫ��Эͬ���ԣ������ǵ���Ӫ��Эͬ���Ի���Ӫ��Эͬ������ϣ���������Ե��������ڴ˻����ϣ��������������ó�������Ӱ�����أ����������ԡ��ɱ����ء��������ڡ�����ǿ�ȡ������ԡ���ģ���ã���Ϊ�Ա���������ҵ�����������ⲿ����������Ϊ���ڱ�������Ӫ��Эͬ��Ч��Ϊ���������������������Ӫ��Эͬ�����ۿ�ܡ����ĵ��о����۲����ḻ�˶��������۵�������ۣ����Ҷ��ڶ�����������ʵʩ��Ч��Ӫ��Эͬ����Ҳ����һ���Ľ��������ο���ֵ��

������һ���߶�����Ӫ��Эͬ���Ե�Ӱ������

����Ӫ��Эͬ���Ե�Ӱ�����ؿ��Է�Ϊ�������������������ں����ء����������ǽ������г����л����ϵģ���˶������������б�Ҫ�����������µ�����չ�����顣���У����������Ե������ǰ���ᵽ�������ߵĹ���ϰ�ߡ���������Ҫ������ְҵ������ˮƽ�Լ����䡢�Ա�ѧ�����˿�ͳ������������ϸ���г�����Ҫ�����ݣ�Ҳ���ƶ�Ӫ��Эͬ���Ե�����Ҫָ�ꣻ�ɱ�������Ҫ�ǶԲ�ͬ�����Ļ��ܳɱ���������Ӫ�ɱ��������ɱ������ͳɱ��Ƚ����ڲ�ͳ�Ʒ�������������Ϊ�ƶ���ƷЭͬ������۸�Эͬ���Ե���Ҫָ�ꣻ����ǿ�Ⱥ�����������Ҫ������������������ҵ����״�Լ�δ����չǰ������ȻҲ������ҵ���������ڣ������ͨ���۸������Эͬ������������ҵ�����ݹ�ҵ��Ӷ�������ҵת�;�����Ҫ���塣�����ں��ǽ����������Ļ����ԡ���ģ�����Ի����ϵģ���˶�����������Ҳ��Ҫ�������������������ںϵĻ���������Ч����ơ�һ���棬�����������й㸲�ǡ�������ȫ��ͳɱ������ƣ�������Ϊ�������ռ���Ϣ�Լ��¶�������Ҫý�飻�����������ܹ�ͨ������ѡַ��������ơ���Ա�����һϵ������Ҫ�����Ϊ�������ṩ���µĹ������飬������Ϊ����������꣬������Ʒ����������졣���˹����Զ�λ�����������������г�ϸ�����г���λҲΪȫ�����������춨�˻�������һ���棬��ͬ�������������̵IJִ������͡�������Դ�ȣ���δ���֧�����������ںϡ����ٷ�չ�ĺ�̨֧��ϵͳ���Ż��ڲ��ƶȺ������̣�ʵ�ֲִ������͡��ۺ������Դ�ĸ�Ч���ϣ���Ϊ�������������ص��ע�����⡣���⣬��ҵ�ڲ�����Դ���������������Լ��ⲿ�����еľ����������г���չ�Ⱥ������Ҳ����ڶ�����������Ӫ��Эͬ���Եijɹ��������ش�Ӱ�죬������ҵҲ�������Ը߶����ӡ�

����������ע��Ӫ��Эͬ����֮����������

����Ӫ��Эͬ���������Ϊһ���������ϣ�������Ӫ�����Եļ��ӣ����DZ˴�֮��������ڲ�����������ڹ���Ӫ��Эͬ�������ʱ��Ҫ��ѭ���²��裺��һ�������г������Ļ����ϣ����������������ںϵ������Լ���ҵ�ڲ��������ⲿ������������ȷ����ƷЭͬ���ԣ�Ҳ��ȷ���������µIJ�ƷƷ�ࡢ��ƷƷ�ơ���Ʒչʾ�ͺŵȵȣ������ƶ�Ӫ��Эͬ������ϵ��Σ��ڶ������ں������Ų�ͬ������Ʒ��ϵĻ����ϣ����dzɱ����ء��������֡��������ڵ������������أ��ֱ��ⶨ�ص���Ʒ����ص���Ʒ�ļ۸������г���Ӧ��ʱ������Ҳ���ƶ��۸�Эͬ���ԣ�������������ǰ���г����еĽ��������ƷЭͬ���ԣ��ص����ڽ��ͷdz�����Ʒ��ʵ����̵ĸ����ʣ�������Ļ�����Դ�ø�������Ʒ�������ݵ�����IJ�ƷЭͬ���Խ��м۸�Эͬ���Եĵ��������ѭ�����������⣬����Эͬ������Ϊһ�ָ����IJ��ԣ�������Ʒ����Ҫ�Բ�ƷЭͬ����Ϊ���ݣ�������������Ҫ�Լ۸�Эͬ����Ϊ����ͬʱ����ƷЭͬ������۸�Эͬ����ҲӦ���Դ����Ľ��Ϊ���ݽ�����ȵ�����Ӫ��Эͬ������ϵ��ƶ���һ�������Ĺ��̡�

����������������Ч���ڲ�Э������

����Ӫ��Эͬ���Բ����ڽ���ⲿ������ͻ���ڲ�������ͻ�Ľ����Ҫ������Ч���ڲ�Э�����ơ����ȣ�����ͳһ���ڲ�������ϵ����ȡ������Ϊ��λ�ĺ��㷽ʽ������������ͨ����������������������������۶��������Ʒ��������������������������Ա������ҵ�ڲ���Դ�������Լ��֮��Ķ��Ծ�������Σ�����ͳһ����Ʒ�ɹ�ƽ̨���ִ�����ϵͳ������������ϵ����Ʒ�IJɹ�Ȩ���鼯���ܲ���ʵ����Ʒ�ļ��д������ɹ����ִ�����ϵͳ���������ܲ���������Ʒʵ�������������������Ĺ����������滮����������ϵ��ȫ����������������������Դ��ʵ����Ʒ���͵�ͳһ���ȣ���������õ��ڲ���ͨ���ƣ����Ʊ�ƽ������֯�ṹ�����ƹ�˾�ڲ���֯����֮��ĸ��ң�����ҵ����֮��ĺ���ͨ�����ھٰ칫˾�ڲ��������飬�Զ������������ַ�ʽ��ǿ������Ա֮��Ľ�������������⣬��֯�ڲ�Э�����ƵĹ�������Ҫ���ƹ�˾�ڲ�����Ϣ����ϵͳ��ȫ��������˾��EDIϵͳ����߹�ͨ��Ч�ʣ�ͬʱ��ȫ��˾��ERPϵͳ�������Ʒ�������������ͳһ����ˮƽ��

����������ģʽ��ָ������+����+���۷����̡����ϵ���������ҵģʽ��������2013����ʽ�Ƴ������̡�ģʽ��ȫ��������������͵�����������ƽ̨��ȫ���������ݲ�Ʒ�ͷ����Ʒ����������ҵ�µĸ������̡�

ԭ�IJο����ף�

[1]CASSAB H,MACLACHLAN D L.Interaction Fluency:A Customer Performance Measure of Multichannel Service[J].International Journal of Productivity and Performance Management,2006,55(7):555-568.

[2]MCGOLDRICK P J,COLLINS N.Multichannel Retailing:Profiling the Multichannel Shopper[J].International Review of Retail,Distribution & Consumer Research,2007,17(2):139-158.

[3]VISHWANATH V,MULVIN G.Multi-channels:The Real Winners in the B2C Internet Wars[J].Business Strategy Review,2001,12(1):25-33.

[4]KWON W,LENNON S J.Reciprocal Effects between Multichannel Retailers' Offline and Online Brand Images[J].Journal of Retailing,2009,85(3):376-390.

[5]JIN B,PARK J Y,KIM J.Joint Influence of Online Store Attributes and Offline Operations on Performance of Multichannel Retailers[J].Behaviour & Information Technology,2010,29(1):85-96.

[6]��ΰ�ɣ����������ط�.������װ������Ϊ��Ӱ�����ط���[J].�ƾ��۴ԣ�2011(2):105-109.

[7]�ܹ�.������Ʒ������Ӱ������̽���������ڷ�λ���ع��ʵ֤�о�[J].�ƾ��۴ԣ�2011(5)��100-105.

[8]��ΰ.�г��ṹ��ҵ����۳��̼�Ч��������һ���������ݵ�ʵ֤����[J].�ƾ��۴ԣ�2012(4)��96-101.

[9]������.���������о�����Դ���ɹ������������[J].�㽭���̴�ѧѧ����2010(6)��66-72.

[10]ɣ�ԣ�����ޱ.�����߲�Ʒ������Ʒ��ת�����˿�������н�ЧӦ[J].�㽭���̴�ѧѧ����2012(6):56-63.

[11]�����ţ������.����������ͻ�������������������ϲ��ԡ������ڵ���������о����[J].���ù�����2009(8)��106-112.

[12]PORTER M.Strategy and the Internet[J].Harvard Business Review,2001,79(3):62-78.

[13]WEBB K L.Understanding Hybrid Channel Conflict:A Conceptual Model and Four Case Studies[M].Chopel Hill:The University of North Carolina,1997:194-205.

[14]WEBB K L.Managing Channels of Distribution in the Age of Electronic Commerce[J].Industrial Marketing Management,2002,31(2):95-102.

[15]����Ƽ������Ӣ��������.��֯������о���ʵ֤����[M].������������ѧ�����磬2008��200-203.

[16]�վ��ڣ���ԴԶ.��ҵ��������ѧ�����Ͱ����о��Ĺ�ϵ[J].���������о������ۣ�2010(3):255-259.

[17]BENDOLY E,BLOCHER J D,BREITHAUER K M.Online/In-store Integration and Customer Retention[J].Journal of Service Research,2005,7(4):313-327.

[18]DICKINSON S,RAMASESHAN B.An Investigation of the Antecedents to Cooperative Marketing Strategy Implementation[J].Journal of Strategic Marketing,2004,12(2):71-95.

- ���ı�ǩ��

| |

|

| �������� ����ӡ�� ���ղ��� ���ر��� | |

|

- �������

- ����

- ������:����������������ũ��Ʒ����������ϵ [2016-12-26 15:41:19]

- ������:��������������������Ӫ��Эͬ�о� [2016-12-26 15:31:10]

- �����ͣ����������ҵĸ�ӹ�˾֪ʶת�ƻ��� [2013-3-22 9:52:30]

- �����ͣ�ũ������Ʒ��ͨ������ũ������Ӱ [2011-5-16 15:40:45]

- �����ͣ��������۹��ʻ������о���չ��һ�� [2010-3-17 17:13:28]

- �����ͣ�������֯ѧϰ�ӽǵ�����רҵ���ܿ� [2010-3-17 17:03:43]

- ͼƬ��Ѷ

- ����