|

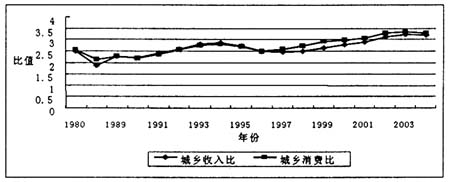

��������Ҫ�� ����1993�������ҹ���ͨ��ҵ����ֵ����ͨҵ�۾�����������ݣ����Ĵð�����ͨҵ�Ŀռ�ṹ��Ǩ���з����������ӿռ��ӽ�������ͨ�������Ĺ�ϵ���õ����½��ۣ�1993��-2009�꣬�ҹ���ͨҵ����������ֵ�����۾�Ӫ��������������ڿռ�ķֲ�����þ��ð����ȫ���ľ��÷ݶ����һ�£���ͨҵ�ľ��������ʺ���������ʵı仯�ʵ�U�ͣ����۾��ñ仯����һ�£���ʱ�������ͺ�ʮ���������ҹ��ľ��÷�չģʽ�����ҹ�������������ͨ�Ĺ�ϵ�����Ǿ��������ƶ���ͨ�ɳ����������෴��

���� �� �ʡ���ͨ��ҵ/��������/�ռ�ṹ

һ������

�����������۲�ҵΪ��Ҫ���ݵ�������ͨ��ҵ(���¼����ͨ��ҵ)�ǵ�����ҵ����Ҫ��ɲ��֣�������ֵ���������ҵı��ؽ�20����һ�㱣����12����14��֮�䣬�ҹ�Ҳ��7����9��֮��(�ƹ��ۣ�2005)[1]19������30��ĸĸ↑�ţ������ž��õĿ����������ҹ���Ʒ��ͨ���г����ĸ���ƶȻ�����ȡ�úܴ�ɼ��������˼ƻ�������Ч�ʵ��µľ��棬��ͨ��ҵ�ɳ�Ϊ�ȵ���ҵ(�����⣬1999)[2]10�ͻ�����ҵ(�ƹ��ۣ�2005)[1]20��1979��-2009�꣬�ҹ�GDP������4 062.6��Ԫ���ӵ�343 464.7��Ԫ����������أ�������Լ15������ͨҵ����ֵ���200.9��Ԫ���ӵ�28 984.5��Ԫ����������أ�������Լ26����ռGDP�����������9.9�����������ҵ������ҵ��ȣ���ͨҵ����ֵռ������ҵ�ı���һֱ����ߵģ�ʼ�ձ�����20������[3]��

����������Ҫ����������������������ͨ�Ĺ�ϵ��һ��������Ϻ�����·����������������ͨ�Ĺ�ϵ������˼���徭��������Ϊ��������Ʒ���õķ�չ����������ͨ�Ĺ�ϵ�������У��������ֹ��ķ�չ������������֮���ì�ܻ���������ͨ����������������еĵ�λ�������ܳ�һ��ʱ��������������ۡ����ҹ����۽�ռ���������ֹ۵���Ϊ������������ͨ��������ͨ������������ͨ�������������ѵ��н���ѣ�������ŵ����������ص�λ��[4]�������ҹ��г����õķ�չ�����У�ʵ��֤����Ʒ��ͨ�Ѿ���������Ʒ�����ĸ�ӹ������Ϊ������ǿ��֧�źͶ�������ˣ���һ������������ѧ���翪ʼ����������ͨ�����ã�ǿ����ͨ�ķ����ú�������λ��������(1999)���������������г�������������Ʒ��ͨҵ�ĵ�λ�����ý�������������е�ĩ����ҵ��λΪ�ȵ���ҵ��[2]11��������ͨ�ȵ��ۡ��������ᡢ������(1999)[5]ָ�����ҹ�����ͨҵ�Ѿ��ɼƻ����������µ�ĩ����ҵ����Ϊ�г����������µij�����ҵ������ữ�������еĵ��������������ԡ����(2003)[6]��Ϊ����ͳ�������Ǵ�������С��ͨ����ͨ��������һ���֣���ǰ�ҹ��Ǵ���ͨ��С������������Ϊ��ͨ��һ���֡��ƹ���(2005)[1]20��Ϊ��ͨ����������ͬ����Ҫ����ͨ������ᵼ�����۲�������Ʒ��ѹ��ֱ����Լ���ܷ��ӣ��������²������á����ڡ�����Ϊ(2005)[7]ͨ����1952��-2001���ҹ���ҵ������ҵ������ϵ�ľ����������Ϊ�ҹ����̹�ϵ�Ѿ���������ҵΪ������ʱ�ڡ�ׯ���ġ�������(2008)[8]����2000��-2006���ҹ�ʡ��������ݵķ�����֤������ͨ�������кܴ�ķ����ã���ͨ���������Ч��ֱ�Ӿ������������������״̬��Ϊ��ͨ���������ȵ��ṩ�˾���֤�ݡ�

��һ���������к���ҵ��ϵ�������о�������ҵ�ռ�ṹ������ѧ�ߴӿռ�ṹ�о���ͨ�����������Ҫ��������ҵ����ѧ����ҵ�ռ�ѧ����γ��������ĵ�����Ϊ�о����ĵ��¹ŵ�����ѧ�ɡ��������������µĿռ����ѧ�ɺ�����������Ϊ�о�Ϊ�������Ϊѧ���������������ɡ�����������Ȼ���о����������ķ�����ڽϴ�IJ��죬�����о������ݻ����Ͽ��Ը���Ϊ������ҵ�ռ�ṹ���ۺͳ�����ҵ�ռ�ѡ������������[9]��1980���Ժ��ҹ���ҵ����ѧ���о��Ӻ��ת���ۣ������˴������в������ҵ�ռ��о�����Գ��л���������ҵ�Ŀռ�ṹ���о�(���壬2005)[10]���Գ�����ҵ�ṹ�ݽ����о�(�ǼҾ���2009)[11]������ҵҵ̬��Ǩ��������ҵ�ռ�ṹ�Ĺ�ϵ���о�(�ε���2010)[12]���ȵȡ�

�����ع˿��Կ����������������ھ������������С��ر������ҹ��������õIJ�ƽ�������Ĺ����У��й���ͨҵ�Ŀռ�ṹ��Ǩ���о����١�������ͼ��1993��-2009���ҹ���ͨҵ�Ŀռ�ṹ���г����������ͷ��������ڷ�����һʱ���й�����������������ͨҵ�ռ�ṹ��Ǩ�Ļ�����ϵ���о���������������ڣ����������ѽ��������ᣬ�й��ķ���ҵҲ�����ǰ��δ�е����Ӻͷ��ٷ�չ���ӿռ���ӽǰ�����ͨ����ҵ�Ĺ��ɣ������ڸ�������о���ͨ��ҵ��ʵ���ҹ�������������ͨҵ�����Ի����١�

��������

�����У����߰��������������в��������Ĵð�����о��ҹ���ͨҵ�Ŀռ�ṹ���������ǻ������¼��㣺1.��Ȼ�������о��У����������ǰ������������������ҹ��ľ��õش�������Щ�����ҹ�����������Ҫ�ǰ����Ĵ��������еģ��硰�������������в����𡱡��������Ϲ�ҵ�������ˡ��ȡ���������Ĵð��ķ�չˮƽ�ͷ�չ���ٵĻ������ս�������Բ��ģ����Ĵð���������������ں��ҵ��������߱���һ�¡�2.�Ĵð��IJ�ҵ�ṹ��������ʽ�����ѷ�ʽ�����ϴ��綫�������Ṥҵ������������ӹ�ҵռ�൱���أ��г����̶Ƚϸߣ��������������ع�ҵ�Ϸ��װ������ҵռ�൱���أ��г����̶Ƚϵ͡���Щ���죬�ܿ��ܵ����Ĵð���ھ�����������ͨҵ�Ĺ�ϵ������������

���߽�1993�������ҹ���ͨҵ�Ŀռ�ṹ��Ǩ��Ϊ�������棺�й۲�����۲��档���й۲��棬�����������Ĵ���IJ�ƽ����������ͨ��ҵ����ֵ��1993��-2009������Ĵ���Ŀռ�ֲ����仯��������ݵĿɵ��ԣ����������ָ����з������Ĵ������ͨҵ�ݶ�Ĵ������ͨҵ�����ʺ��Ĵ������ͨҵ��������ʡ���һ��ָ���Ǵ���ָ�꣬�����Ĵ������ҹ���ͨҵ����ֵ�еķݶ�仯������ڶ���ָ��͵�����ָ��������ָ�꣬�����Ĵ������ͨҵ���������������ָ��ļ��㹫ʽ���ø�������ͨҵ�����ʼ�ȥ�ð���GDP�����ʡ�������������Ϊ�����صľ��������ʲ��ܴ����Ƚ���ͨҵ����ֵ���������岻������ܿ���ס���صľ��������ʣ��Ƚϸ�����ͨҵ����ֵ��������������塣

���۲��棬�����������Ĵ���IJ�ƽ����������ͨ��ҵ���Ĵ���Ŀռ�ֲ����仯��������ݵĿɵ��ԣ�������ĸ�ָ����з���������������ҵ���Ĵ���ķֲ�����(1999��-2009��)������������ҵ���Ĵ���ķֲ�����(1999��-2009��)������������ҵ�ŵ������Ĵ���ķֲ�����(2005��-2009��)����Ԫ���Ͻ����г����Ĵ���ķֲ�����(2005��-2009��)�����йۺͺ�۲���ķ����У����߽�������ͼ�̻����ֿռ�ṹ�ı仯������ͼ�����ֿռ�ṹ�ı仯���г����Ľ��͡�

������ͨҵ����ֵ���Ĵð��Ŀռ�ֲ����仯

��ͨҵ���������й۲�����Ҫ����Ϊ��ͨҵ����ֵ�����ӣ����ڲ�ҵ�ṹ�����ѽṹ�ȵIJ�ͬ��������ͨҵ�������͵��صľ�����������ͬ������ʱ��ͨҵ������Ҫ��������ľ�����������ʱ�������ͺ��ڵ��صľ������������Ľ��й۲�����������ָ���г�ͼ�����Է�ӳ���ֿռ�ṹ�仯��

��ͼ1��ʾ��1993��-2009�꣬��ͨҵ���Ĵð��Ŀռ�ֲ��仯�����ǣ���������������������52.7�����ӵ�60.1�����������в�������������ƽ���½�������������11.8���½���8.7�����в�������16.8���½���15.6��������������18.7���½���15.6�����ӷݶ������������������������½��϶࣬����2005�꿪ʼ���Ĵð��ı仯����ʼ�Ż���ͬ�ڣ��Ĵð�龭�������ı仯�������ǣ�1993��-2009�꣬��������ռȫ��GDP�ķݶ���������������������õش���������½����½����ȴӴ�С�����Ƕ������в����������������ڼ���Է�Ϊ�����Σ�1993��-2005�꣬�������в����������������½���������������������2005��-2009�꣬���������������ֲ��䣬����������ƽ���������½����в�����������������ߡ����Կ������Ĵð���GDP�ݶ������ͨҵ�ݶ�ı仯������һ�µģ�����ͨҵ�ݶ�ı仯���������ͺ��ھ��÷ݶ�ı仯�������ݵķ������Եó�����ʮ���������ҹ��ľ��÷�չģʽʹ�þ�����������ͨ�Ĺ�ϵ�����Ǿ��������ƶ���ͨҵ�������������෴����ͨҵ��Ϊ�ȵ���ҵ�����û�û�нϺõ����ֳ�����

ͼ1��1993��-2009���Ĵð����ͨҵ�ݶ�仯���

˵����ͼ1��ͼ8�����ݾ���Դ��1994��-2010�����ġ��й�ͳ���������

��ͼ2��ʾ��1993��-2009�꣬�Ĵð�����ͨҵ�����ʻ�����U�ͽṹ���Ƚ��ͺ���ߣ�����һ�ڼ��ҹ���۾������Ʊ���һ�µ���Ϊ�ͺ�1993��-1994���ҹ������˾��ù��ȵ�����1996��ɹ�ʵ���˾��õ�����½��ֱ��2000���ҹ�����һֱ��ƽ��������2000����ҹ��ִ��ھ��õ�����ͨ����ʵ���˿����������ְ��������2000��ǰ����������������һֱ����������飬2000����������������IJ���Сֱ�������������ͼ1����ʾ��һ�µģ�2000��ǰ�������ĸ�������ʹ��������ͨҵ����ֵ�ݶ�������ӣ�2000��֮������������������������������������ֱ���������������ھ���ֵ�ϴ�����ͨҵ����ֵ�ݶ���Ȼ�����ӣ������ӷ����ڽ����Ż���

ͼ2��1993��-2009���Ĵð����ͨҵ�����ʱ仯���

��ͼ3��ʾ������ͨҵ�����ʱ仯������ƣ�1993��-2009���ҹ��Ĵð�龭��������Ҳ���������½��������ĵ�U�͡���ͼ2�Աȿ��Է��֣��Ĵ��龭�������ʺ���ͨҵ�����ʵı仯��֮ͬ�����ڣ�2000�������������ߣ�����ͨҵ�����ʴ�2003��ſ�ʼ�������������ڴ�֮ǰ�ĺܳ�һ��ʱ���ﱣ�����ȶ���2007����ҹ����������������½�������ͨҵ��������Ȼ�����������������ʱ仯���н�ǿ�������Ժͽ��ԣ�һ��ʱ�����������һ��ʱ���ֳ����½�������ͨҵ�����������Բ�ǿ���ߵͽ���������Ƚϳ����������������뾭���������Ʊ��ֻ���һ�¡��ԱȺ���Ȼ���Է�����һ������ͨ��ҵ�����ʱ仯�뾭�������ʱ仯����һ�£�����Ϊ�ͺ���ǰ�����Ļ������ɣ�������������ͨҵ�����Ĺ�ϵ���ӽ��ھ���������ԭ����ͨҵ�����ǽ����

ͼ3��1993��-2009���Ĵð�龭�������ʱ仯���

ͼ4��ʾ���Ĵ������ͨҵ������������������Ӱ��������ͨҵ����ֵ��GDP�ݶ��б仯����Ҫ���أ�Ҳ���ԽϺõط�ӳ�������ͨҵ��Ծ��������������������ͼ2��ʾ������ͬ��������ʱ�ڣ��в�����������������ʽϸߣ������Ͷ�����������������ʽϵͣ���������ݶ��������������������2001��-2007������������ʶ��н����Ե��½���2007������֮�������������Ѹ����ߡ�ǰ�߿��Խ���Ϊ���ҹ����ڹ�ҵ�����ڣ���ͨҵ��Ȼ���ڸ�������̬�ƣ���GDP����ռ����Ҳ���ڳ������ӵĽڣ����ж����Ͷ��������Ĺ�ҵ���̶Ⱥ;��÷�չˮƽ��Խϸߣ�������������ʱ��������в��͡�������ӡ֤����ͨҵ���ͺ��ԣ�1995��-2000�꣬�ҹ�����ƽ����������2000��֮�������������ڼ䣬����ͨҵ����������ʵı仯�������ͺ������ʵı仯��

ͼ4��1993��-2009���Ĵð����ͨҵ�����������

�ġ���ͨ��ҵ���Ĵð��Ŀռ�ֲ����仯

��ͨҵ����ֵ���Ĵð��Ŀռ�ṹ�仯�������Կ�������ͨ��ҵ���Ĵð�龭�û�ֲ��Ľ������ͼ5���Կ��������������ķ���������ҵ��ȫ��������ҵ��ռ����ʼ�������ӣ�������������鶼�������٣����У���������������࣬����Ĵð����ͨҵ����ֵ�ݶ�ı仯�����ơ�Ϊ�˽�һ��ȷ������������ҵ�ı��غ���ͨҵ����ֵ�ݶ������ԣ�������ó����ߵļ����ϵ����=0.75������0.05��������ˮƽ����������صģ�˵�������нϸߵ���ضȡ�

ͼ5��1999��-2009���Ĵð��ķ���������ҵ�����ֲ�

ͼ6��ӳ��1999��-2009���Ĵ��鷨��������ҵ�����ķֲ��������Ȼ�Ĵ���ķ���������ҵ�������������ӣ�����������ҵ�ķݶ�仯����ͨҵ����ֵ�ݶ�仯����һ�µ����β�ͬ���ǣ�����������ҵ����Էݶ�仯��С�����߽�һ��������������ҵ�ݶ�����ͨҵ����ֵ�ݶ�ļ����ϵ�����ó���=0.15������0.05��������ˮƽ���Dz������ġ���ܿ�������������ҵ���ص����£�����ҵֱ�ӷ����������ߣ�����Ȧ�����ƺܴ�������ȡ��������������������ߵķֲ�״�������۵��ܶȴﵽһ���̶�֮�Ͳ������ž��õ��������������ӣ����ᱣ������ȶ�����������ҵ�����������ߺ������̣�����������Ȧ�����ƣ�������ȡ���ڵ��صľ��÷�չˮƽ������������ҵ�����ڰ��ľ��÷ݶ�Ĺ�ϵ������У���������ҵ�����ڰ��ľ��÷ݶ�Ĺ�ϵ��Բ����С�

������Ӫ������ҵ��һ��������֯��ʽ��Ҳ���ִ�����ҵ�ķ�չ����֮һ��������Ӫ�ķ�չ�����������Ǻ���һ����������ҵ��չˮƽ����Ҫָ�ꡣͼ7��ӳ��2005��-2009������������ҵ���Ĵ���ķֲ����������������ҵ���Ĵ���ķֲ��ݶ����ͨҵ����ֵ���Ĵ���ķֲ��ݶ����һ�£�������ͨҵ����ֵ�ݶ������Ա仯��ͬ������������ҵ�ݶ���5���б����˻����ȶ�����һ����Ҳ����������ҵֱ�ӷ����������ߡ�����ȦӰ��ϴ������͡�

ͼ6��1999��-2009���Ĵð�鷨��������ҵ�����ķֲ�

ͼ7��2005��-2009���Ĵð������������ҵ�ķֲ�

�ĸ↑���������ҹ��γ��˽�10�����Ʒ�����г�����������Ҫ����ʷ���ã�����Ԫ���Ͻ����г�������Ҫ���Ѿ���Ϊ�����г����̶ȵ���Ҫ��־��ͼ8��ӳ��2005��-2009����Ԫ���Ͻ����г����Ĵð��ķֲ��������Ԫ���Ͻ����г������������ӣ�����Ԫ���Ͻ����г������ڰ��ռȫ���ľ��÷ݶ����ͨ�ݶ�����൱�����뾭�÷ݶ����ͨ�ݶ���Ƚϣ���Ԫ���Ͻ����г��ķݶ�仯��С���ⷴӳ���ҹ���Ԫ���Ͻ����г��Ѿ������˸��������Σ����������������Ρ�

ͼ8��2005��-2009���Ĵð����Ԫ���Ͻ����г��ķֲ� ͼ8��2005��-2009���Ĵð����Ԫ���Ͻ����г��ķֲ�

�塢����

��������1993��-2009���ҹ���ͨҵ���йۺ������ݣ���������ͨҵ�������Ϳռ�ṹ���⡣�õ����¼�����ۣ�

1.�ҹ��Ĵð�����ͨҵ����ֵ�ݶ�ı仯���ƺ���GDP�ݶ�仯���ƻ���һ�£�����ͨҵ�ݶ�ı仯���������ͺ��ھ��÷ݶ�ı仯����ʮ���������ҹ��ľ��÷�չģʽʹ���ҹ�������������ͨ�Ĺ�ϵ�����Ǿ��������ƶ���ͨҵ�������������෴��

2.�ҹ��Ĵð�����ͨҵ���������ʻ�����U�ͽṹ���Ƚ��ͺ���ߣ���ͬ���ҹ���۾������Ʊ�����һ�µ���Ϊ�ͺ�ͬ��������ʮ���������ҹ���ͨ��ҵ�뾭�������Ĺ�ϵ�����Ǿ��������ƶ���ͨҵ�������������෴��

3.�ҹ��Ĵð����ͨҵ����������������ͺ��ھ��������ʵı仯���Ҿ��÷�չˮƽ�ϵ͵��������в���������ͨҵ����������ʽϸߣ����÷�չˮƽ�ϸߵĶ����Ͷ�����������ͨҵ����������ʽϵ͡�

4.����������ҵ���Ĵ���ķݶ�仯����ͨҵ����ֵ�ݶ�ı仯��ضȽϸߣ�������������ҵ������������ҵ�ŵ�������Ԫ���Ͻ����г�����ͨҵ����ֵ�ݶ�仯����ضȽ�С��

ע�ͣ�

�����(2010)[13]��Ϊ���ռ侭��ѧ���о����ݡ��о�ģʽ���о���������Ϊ���ž��������µ���ͨ���÷����ṩȫ�µ��ӽǣ����У���ͨ��ҵ�Ŀռ䲼����������ȫ���ӽ�����Ҫ�о�����֮һ��

��Betancourt and Anderson(2001)[14]ָ������ͨҵ����ֵռGDP�ı��غ;��÷�չ�ij��ڹ�ϵ�ʵ�U�͡���ˣ��ڹ�ҵ����ǰ�ں����ڣ���ͨҵ����ֵ���ػ���������ﵽ�ߵ㣬�ڹ�ҵ���ĺ��ںͺ�ҵ��ʱ�ڣ���ͨҵ����ֵ���ػ��ȶ��������½���

���ο����ס�

[1]�ƹ���.����ͨҵ�ǻ�����ҵ[J].��ó���ã�2005(4)��18-25.

[2]������.�ƽ���ͨ�ĸ�ӿ���ͨҵ��ĩ����ҵ���ȵ�����ҵת��[J].��ҵ�����о���1999(1)��9-11.

[3]���������.��ͨҵ����ֵռGDP���ر仯�����о�[J].��ҵ�����������2011(1)��19-25.

[4]�����������б�.�й���ͨ�ĸ�����ۻع�������[M].�������й������ѧ�����磬2009.

[5]�����ᣬ������.����ͨһ���еĻ������ù���[J].��ó���ã�1999(5)��16-20.

[6]���.�й���ͨ��ҵ���µ��������ݼ���Բ߽���[J].�й���ҵ���ã�2003(12)��26-34.

[7]���ڣ�����Ϊ.�й�����ҵ����ҵ��ϵ�ݻ�����������[J].�й���ҵ���ã�2005(8)��42-51.

[8]ׯ���ģ�������.��Ʒ��ͨ�ṹ��Ч��������ҵ����[J].�������̴�ѧѧ������ư棬2008(11)��11-17.

[9]�Ĵ����Ŵ�.������ͨϵͳ���о���״��һ���ۺ��Կ��[J].�������ÿ�ѧ��2006(5)��89-98.

[10]����.������ҵ�ռ�ṹ���⼰����̽��[J].��ҵ�����������2005(1)��15-21.

[11]�ǼҾ�.����У�����ʹ�����ҵ�ʱ���ݻ������Ժ��ϴ�ѧ����У��Ϊ��[J].�����о���2009(6)��36-42.

[12]�ε�.�Ϻ�����ҵ̬�ı�Ǩ��������ҵ�ռ�ṹ[J].��ҵ�о���2010(5)��47-52.

[13]���.��ͨ����ѧ�������������о���λ�����ӽǡ������ڿռ侭��ѧ�Ƕ�[J].�й���ͨ���ã�2010(1)��22-25.

[14]BETANCOURT R, JAMES H. ANDERSON. The distribution sector and the development process[J].Review of Economics and Statistics, 2001,15:65-108.^NU1

|