|

һ������

������꣬Ϊ������ռ�й������г������й����۲�ҵ2004�����ȫ���ŵ��������������۾�ͷһ��֮ǰ�����ĺ��ʺ����г����뷽ʽ��չ�����ģ��������ռ�й������г�����1��������������������ΪӦ�����ʾ�����ѹ�����ӡ������������ڿ�ʼ��ҲƵ�����ò����ķ�ʽʵ�ֹ�ģ���š��Թ���Ϊ�����������ֵ��ʲ�����Ͳ�������2����Ŀǰ��ȫ��280�����������ֱӪ�ŵ�1200��ң�ӵ�й��������֡����С������ȶ��ȫ���Ժ������Լҵ�����Ʒ�ƣ������������ߴ�1000��Ԫ�����ɷ��ϣ����������������̵IJ�����ܹ������Ż�������Դ���ã�������۲�ҵЧ�ʣ����ӳ��������������������̲������µ��г�������ǿ���������¿��ܵķ�����ЧӦ���ǽ���ҹ����۲�ҵ������չ���ò����ٵĿ��⡣

�ڷ�����ң����ƻ����ձ�����������̵��г��������ָ߶ȹ�ע����ŷ��ίԱ�����߶ȹ�ע1997��Է������۾�ͷKesko����Tuko�ڡ�1999��Rewe��Meinl�ĺϲ����Լ�2000��Carrefour��Promodes�ĺϲ��ܡ���ŷ��ίԱ���Kesko����Tuko̬��Ϊ����ͨ�����飬ŷ��ίԱ��ע�����һ����ʱŷ�˸���Ա����������̵��г��ݶ�ƽ��Ϊ18%����Ϊ��������������Kesko�ڲ���ǰ���г��ݶ�Ϊ39.9%������Tuko���г��ݶ�Ϊ������59.6%���ڲ�ͬ����������г����������Kesko���г��ݶ��40%��90%���ȣ����������������ڶ����������Kesko��Ϊ���Ӧ���ڷ����г�ʵ���ϵġ������ˡ���һЩ��Ӧ�̳��������ڷ����г���������50��75%����Kesko��ɣ��෴�ģ�Kesko���κι�Ӧ�̶�û����˸ߵ������̶ȡ��������������ŷ��ίԱ��ö�Kesko��Tuko�IJ����ٽ�������֧�����г���λ�����������г�����������˲���KeskoͶ������ҵ���ֽ����˲ִ�ʽ����(Cash & Carry)�Լ��������ĵ����룬��������Ѹ�ٰ����Tuko��õ��ʲ���

�������������̲������Ʒ���컯����

�г�������ָ����������������ߵ�������������dz����ƶ����ڱʳɱ��۸��������������̵Ķ�����ʳɱ�֮��IJ��Խ����ô�����г�����Խǿ�����̻�ȡ�ij��������Խ�ࡣ��������(Lerner��1934)���о��������ù�ʽMR=P+��P/��Q=P[1+(Q/P)����P����Q��]=P��1-1/�ţ�����ȳ����г������ij̶ȡ�����ı�ʾ����ļ۸��ԣ�ָ��Ʒ�۸�ÿ�仯һ���ٷֵ㣬��Ӧ�������䶯�İٷֱ��ʡ�����¢�ϳ��̻ᰴ��ԭ��ʵ��������������У�MR=P(1-1/�ţ�=MC��(P-MC)/P=1/�š�����һת����ʽ���Կ������г����������ʶԳ����г�����������Ӱ�졣����������Լ۸�ʮ�����У���������۸��Ժܴ���г���������۸���ܻ��ʹ������ת�����������Ʒ�ij��̣�������̵�¢�ϼ۸�Ҳ������������Ʒ�ıʳɱ������ǣ��������۸��Ժ�С����ô¢�ϳ��̾Ϳ��Ѽ۸���ߵ�ԶԶ�����ʳɱ���ˮƽ��ͬʱ�ֲ������ϴ���ʧ��һ��˵�������г����������������г���һ�������Խϴ���г��������г��ϲ�ֻһ�������̣���ô������������۸Ϳ��ܽ��˿�������λ����DZ�ھ����ߣ��Ӷ�ʹ������������������п���ԶԶС�ڹ˿���ʧ���µ���ʧ���ò���ʧ����ˣ�ֻҪ���������̵IJ�����ܹ���Ч��ֹ�˿���ʧ����ô���Ϳ��Ի���г�������

1.���۾�����������

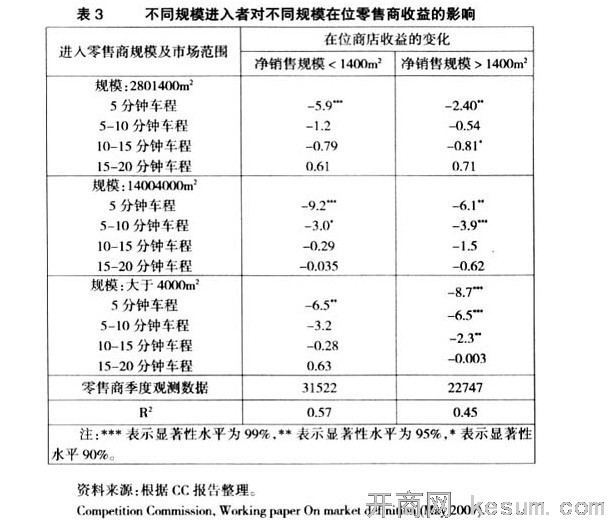

�����Dzɹ��м��Ʒ�ij��̻��ǹ������ղ�Ʒ�������ߣ�����ɹ��ɱ�ʱ����Ҫ������Ʒ�����ļ۸����⣬����Ҫ���Dzɹ�ʱ��ɱ������гɱ��Լ�ʱ��ɱ������гɱ����ܳɱ��еı��ء�һ��˵�����ɹ��м��Ʒ�ij��̲ɹ�Ƶ����Խϵ͡�һ���Բɹ�ʱ�����������Ǽ�ֵ����Խϴ���ʱ��ɱ������гɱ����ܳɱ��еı�����Խ�С���������˳����м��Ʒ�ɹ����м��Ʒ��Ӧ��֮�侺����ȫ���ԡ��Ƚ������������߹�����Ʒ��Ƶ����Խϸߡ�һ���Թ���ʱ�����������Ǽ�ֵ����Խϵͣ���ʱ��ɱ������гɱ����ܳɱ��еı�����Խϴ�Ҳ����˾�����������Ʒ����������֮�侺���������ԡ��ӱ�3�п��Է��֣��½��������̵Ĺ�ģԽ����λ�����������Ӱ��Խ���ԣ����̣����룩Խ�����������λ�����̵�Ӱ��Խ���ԣ�����ʮ����ӵij��̣�Ӱ������������

������֮�侺�������������������۵�ַ�ľ�����Ҫ�ԡ������ʲ(A.Ghosh)����������(S.L.Malaffeny)��˵�����˿���ͨ�������̵ĵ����������Ʒ�ͷ���ģ���ˣ���������̵ĵ���ѡַ���ӽ��ڹ˿ͣ��Ϳ�����������Ĺ˿ͣ��Ӷ�ʹ�����̵����۶����ӣ��ر����ھ������ҵ�����£�����ѡַ��С����ܵ����г��ݶ�������ʲ����ϴ�IJ�𡣡�����Ҳ�������������̲���ʱ���ȿ��Dz�������ĵ������ڵ�λ�ö����ǵ��̱�����ԭ��������Ϥ�ģ��ڹ����ŵ������������������̺��ֶ࣬�������巢չ˼·�������й���½Ѹ��������ռ�����������۵�ַ��Ȼ��Ѱ����������˳������ֶ���Ҳ���ÿ������ĵ�ַ��Դ����2007�꿪�ع����г�ʱ��ѡ����Ϊ����������ʵ���������г�����һ�������Խϴ���г�������������ͨ�������ؼ��ĵ�ַ��Դ�����ǻ�ò�Ʒ���컯���ƣ�ʹ������������߲�Ʒ�۸��ͬʱ����Ч��ֹ�˿���ʧ��

2.���������̲�Ʒ���컯�������г�����

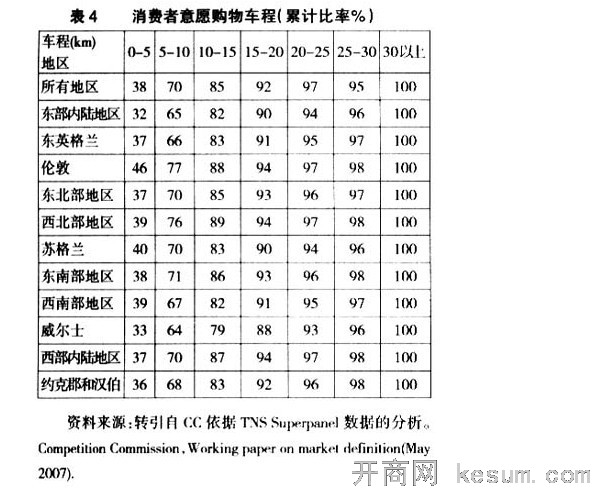

��Ʒ�����Ǿ���ѧ���о�¢�Ͼ����г��ṹ�Ļ��㡣����˹��(Lancaster��1966)����綨Ϊ�����߶���Ʒ��������ƫ�ã�ÿһ����Ʒ����һ����������ϣ������߸��ݸ�Ϊ��������������ѡ�������ֱ�ӱȽϲ�Ʒ�������ٺ�����(1994)��Ϊ����������Ʒ����ҵ���о�����������Ҫ�ĸ����һ����Ʒ���ڲ������Ϊ��������Ϊ���Dz�ͬ���ڶ����������ƺŵIJ�Ʒ�ǹ�ϵ���е����Ʒ����������ʱ��һ��Ʒ�ƵIJ�Ʒ���۶���һƷ�ƵIJ�Ʒ���۴��ڽ�ǿ��Լ������ˣ�������Ϊ����Ʒ���������������Ϊͬ�ֲ�Ʒ֮�������еIJ����ԡ��������Ͻ�����Ʒ������������Ʒ�������Ʒ�����������档�����Ʒ������ָ���������������Ҫ����Դ����һ��������Ʒ�������ȴ���ڲ��졣�Ժ��������ķ�����������һ�����ʾ��Ʒ������ÿһƷ�Ʋ�Ʒ�ɸ����������ڿռ䶨λ���Ӷ�Ҳ��ȷ������Ӧ�IJ��죬�����߸����Լ���ͬ�Ŀ�ζƫ����ˮƽ���������ʺ��Լ���ѡ�������Ʒ����ָ���ǰ���ij��Ʒ��Ҫ����������һϵ����Ʒ֮��IJ��졣�������Ʒ�����У����������߶Բ�Ʒ�Ĵ����������ϵ�ƫ����һ�µģ����͵������ǽ����ݵ����۷����ھ��������������˵�������۷���IJ�����ʶֻ�������ӡ�����ʶ���������������ձ�ƫ�ý����ݵ����۷���4����

��4����������Ը���ﳵ���ۼƱ��ʣ�������Ӣ���ܷ�����������ͽ����ƽ��������ֻ��15%���ҵ�������Ը�⾭�������15���ӵij���������̵����

��ˣ���������������ȫ������ͬ��Ʒʱ��������ѵ�ַ�������������ܹ��ڷ����г�������Ե��г�������

��һ�����������λ�����̾��нϸߵ�����������Ӻ�̩��ѡַģ���п��Կ��������������ijһ�ֲ�Ʒʵ�м۸���ƣ���ӵ����ͬ��Ʒ�����������̶��������ͬһ�۸��ڿ��Խ����ɱ���ѡַʱ���������Ƕ�����λ�ڳ������롣���ӵ����ͬ��Ʒ���������������Գ�����Ʒ�ʳɱ����ж��ۣ���ô���Ǿ�ֻ�����¶�λ�ڸ��Ծ����������ȵ�λ�ã�����������ʧ��DZ��������Ϊ���۵ġ���ˣ����뾡���ܶ�Ļ��DZ�������ߣ��������ƶ�������Ʒ�ʳɱ��ļ۸��������������̣�ֻ������Щӵ�����õ�ַ��Դ�������̡����ղ��������(Bertrand Paradox)��������������ͬ�ʲ�Ʒ�ij��̣��ھ������Բ���Ĺ�ģ��������ͬ���Ʒ��ֻ���Աʳɱ����ۣ����û�л��������һ��۰�ʾ�ţ�����Ʒ������ΪΨһ���������ʱ����Ӫ��ͬ��Ʒ���������ڼ��ҵ��г����������£���������Լ۸��������ƣ������̼�IJ��ľ�����ʹ�۸����������ĵ��ߣ�����Ҷ�ֻ���Աʳɱ��ļ۸����۲�Ʒ�����ǣ��������ַ�������������Ʒ���ʱ��������֮��ͷ����˲��컯�ľ�������Щͨ������ӵ�����õ�ַ��Դ�����������̾Ϳ�����ȡ���ڲ�Ʒ�ʳɱ��ļ۸��ܹ���ֹ�˿���ʧ��

�ڶ����ܹ���ֹDZ�ڽ����߽��������г��������Ͻ������������ָDZ�ڽ���������λ������ȴ��ڲ���������λ����ʹ��λ�����ܳ��ڻ�ó����������Щ���أ���Ҫ������λ���̵ľ��Գɱ����ơ���Ʒ���졢��ģ���ú�������Դ����������λ���������̵�ַ��Դ�γɵĽ�����ݣ����ԴӺ����������������������������Ӻ�������Ʒ�ռ��������������в�Ʒ����ڲ�Ʒ�ռ��е�λ�ã������߿���ѡ��ijЩ��Ʒ���������������������ͬ������λ�������������Ҫ��ֹDZ�ڽ����ߣ������Ѿ�ռ���˵IJ�Ʒ��Ͽռ�λ���⣬������ͨ��ѡ��ǡ���IJ�Ʒ���ռ���µIJ�Ʒλ�û���ǿ�����в�Ʒ����ڲ�Ʒ�ռ�ĵ�λ��ʹ�������ڽ����IJ������Ҳ���������ͼ��λ�ã��Ӷ��ﵽ��ֹ�����Ŀ�ġ���ˣ��������õ�ַ��Դ������������ʵ������ռ���˲�Ʒ�ռ���һ���dz�������λ�ã�����������ͼ��λ��������DZ�ڽ����ߡ��������Ʒ���췽�棬�����ijһ��Ʒ�г��ϣ�����������˵��λ�����̵ĵ�ַ����֪�ģ��������߶�����ַ���ڵ����۷�������γ�ƫ�ã���ô�����߾�Ը�ⰴ���ڵļ۸�ѡ��������IJ�Ʒ�����ǣ���������߶��½���ijһ�г������۷������δ֪ʱ���ر������ڵ�ַ�ı仯�ƻ��������߹���Ľ�����ƫ�ã���ô�����µ����۷�������ܹ����������߽����ݹ���ƫ�ã����µ����۷�����Ͻ���ǰ���ţ������߲ſ���ѡ����Ϥ�����۷�����ϣ��硰���ָ���ѹ�����������ˣ�������λ���������̿���û�г����ɱ���Ҳû�н����Ѹ�ٵķ�Ӧ�������ɵ�ַ���µ����۷��������Ϣ�IJ��Գ�ȴ�γ��˲����ڽ���������������ϰ��������������̲�����ȡ�ĵ�ַ���µĽ����������γ����������ǶȵĽ�����ݡ���ˣ�����ͨ��������ȡ�ĵ�ַ��DZ�ڽ������γɺ����Ʒ���컹�������Ʒ���죬���������̶��ܹ�����۵�ͬʱ��Ч�ط�ֹ�˿���ʧ��

��Ȼ����������������Ѿ�������ij�������г��������IJ��������Ǹ��г����ڵ���ҵ̬����ƷƷ�ࡢ�۸�ȷ������Լ����ƣ�������Խ�ǿ����λ�������֣���ô�����г��ݶ����ߣ��������ʣ����������̵�������������������ǿ����������˾����������ó��ίԱ��(FTC)1992��䲼�ġ�ˮƽ�ϲ�ָ�ϡ����������в�����������г��ݶ�ﵽ35%ʱ���г��еķ�����ЧӦ����������������Ҫע����ǣ��������������̲������������г��ݶ��Լ��������۲�ҵ�г����жȵ���ߣ���ı�Ŀ����Ժͳɹ���Ҳ��֮������ǿ����Ҳ�������������������̵��г�������Ҳ����˵����������������۸�ʱ�����������̽���ͬ����۶����DZ��ֵͼ��������������̵Ĺ˿͡�

�������������̲������Ӷ��Զ��۲���

1.���۾����ķ�ɢ��

��ҵ�ļ������ʾ�����ҵ��������������������ҵ�ļ����������������Ļ���ڡ������Ի��(Complementary Activities)����������ڿ�������ҵ�ڲ��γɴ�ֱ�ֹ���ϵ����ˣ�������ҵ��ʵ�ֹ�ģ����ʱ���������еIJ��������ʹ��ҵ�ڲ��ֹ��ṹ�����仯�����������ҵ�Ŀ����ҵ�������ĺ��ļ������з��������ĸ��˾�����ɽ����ں������Щӵ�еͳɱ����Ƶ��ӹ�˾���±������Ͷ��ܼ��Ͳ�Ʒ��������������������������û�б仯��Ҳ����˵����ҵԭ�еľ������֡����뾺���IJ�Ʒ�������ķ�Χ�Ȳ�û�з��������ı仯�������������벢��IBM���˵���ҵ�����Ӫ���з�������Ǩ��IBM�ܲ����ڵء���ŦԼArmonk��ֻ����ҵ�ڲ��ֹ������˱仯������ҵ��Ȼ����һ����������������յ���ҵ��ȫ���г���������ȶ��ԣ�������ҵ�ļ������ʾͲ�ͬ�ˣ����Ļ���ڡ������Ի��(Similar Activities)���㷺�ֲ��ķֵ�����ҵ�ڲ��γ�ˮƽ�ֹ���ϵ�����Ҹ����ֵ����ٵľ�������Ҳ������ͬ�����磬�����ֶ���ͼ��ָ���ȫ��ǰ��λ�����۾�ͷ�������ֶ���2007�겢�����ֶ�֮ǰ�����й������г����������Ǽ��ָ��ľ������֡�ͬ����2006��7�£��¹���������Ų����ֶ����ڵ¹������зֵ꣬ʵ���������������ֶ����ڵ¹��г��ľ�����ϵ��

��Ȼ�����۾����ķ�ɢ������������˵�����̸����ֵ��ڹ����ϡ�����Ϊ�������෴����������ͳһ����ϵͳ��ͳһ�ɹ�������롢ͳһ��Ӧ�̱��롢ͳһƷ�Ʊ��롢ͳһ��Ʒ�����롢ͳһ��Ʒ���롢ͳһ��ͬ������ͳһ��Ʒ��������������Ӫ�ġ��˸�ͳһ����ʵ�ֹ�����ͳһ�ԡ�ʵ���ϣ�Ҳ������Ϊͬʱ�������۾����ķ�ɢ�������۹���ͳһ�ԣ����������̲ſ����ڲ���������ͨ��ʵʩ���г����油��(multi-market cross subsidization)��ʵʩ�Ӷ��Զ��۲��ԡ�

2.�����������Ӷ��Զ��۲������г�����

һ��˵�����Ӷ��Զ�����ָ����һ�����̡�һ����λ���������̽��۸õ���ƽ���ɱ���ʹ������������������˳��г����ó�������۸����DZ�ڳ����ٽ�����һ�г���ȡ�����棬�����λ���������ٽ��ͼ۸���������ѭ��������ֻҪDZ�ڳ���ȷ�ţ���λ�������̵Ķ��۲���ʹ����������г��Dz�ֵ�õġ��������λ�������̾Ϳ��Ѽ۸���ߵ�¢��ˮƽ�����ص���DZ�ڳ��̵��г����롣�ɴ˿ɼ�����һ���۲��Ի�óɹ���Ҫ����������������һ����ʵ�еͼ۸�ʱ�ڣ���λ�������̱������������ܾ���ʽ���ʧ���ڶ�����λ��������Ϊ�˱����г��ͼ۸��������ڵͼ۸�ˮƽ�ܹ������������������ʣ��ɹ����Ӷ��Զ��۱ض�����ǿ�������̵��г�������

�����������ڲ���������Ȼ���������Ӷ��Զ��۲��Գɹ�������������������һ���������е�����ʧ������������ͨ���沢����ijһ�����г������ܽ�����ڸ÷ֵ�������û�������е��ͼ���ɵľ���ʧ�������������̿��Բ��ÿ��г����油�����������ڶ�ֵ������ת�����÷ֵ֧꣬����ͼ۴���������Ҳ�ͬ��������ҵ��ijһ�����г����Ͳ�Ʒ�۸�ᵼ�¡��ܻ��������ƻ���ҵ�����۸���ϵ���������������½����г��ĵͼ����߲���Ӱ���������������г��ķֵ����ά��ԭ��¢�ϼ۸�Ҳ����˵������������ͨ�������������г��ķֵ�ʼ���������е�����ʧ�����ֶ���Ϊ�����ݲ����ֶ�������������˾���۶�ı���Ϊ77.38%�����������ȴ�ߴ�88.58%�����˾���۶�ı���Ϊ16.29%����������ؽ�Ϊ11.42%�ߣ���������ֶ����б����г����������г�֮�ݡ���Ȼ������˵����ʵʵ�������������̻���Ӧ�̴�����ȡ�����ѡ�������Ŀ�������ѣ�Ҫ�������ⵥ�Լ���������֧������Ȱ취��ת�������̵ͼ۴����ijɱ���

�ڶ��������������г������������۾����������Ծ����˵ͼ�ʱ��ijһ���������г��������ܹ������������̴���ȷ������ˣ������������ڵ����ģ����ˮƽ�����У�Ҳ��Ӫҵ�����Լ��5000��20000ƽ���ף�������ƷƷ����20000��������ʱ�������������ܹ�ʵ�֡�һվʽ�����������������Ʒ����������֮�����������������ϵͳ�γɵ������߿�����Ӧ(ECR)��ϵ��Ч���У���֤�������������ڵͼ۸�ʱ���ܹ��������������ֶ����г�����ġ��幫������ȦЧӦ��Ϊ�����˽Ϻõ���֤������˵�����ֶ���ͼ۲��Ե�ɱ������Ҳ˵�����ڵͼ�ʱ���ֶ����ܹ����������г��������������������̲��ò��˳��г���

��Ȼ����Ϊӵ�ж���Ʒ�ࡢ��������Ʒ�����������̲������̣���Ϊ�������ṩ��һվʽ����ı�ݵ�ͬʱ�����ڵ����ڸ�����Ʒ֮���γ��˻����������ϵ����֮����������ת���ɱ���ҲΪ���������̲��������ڡ�����ƽ�ۡ������Ķ��Ʒ�����ն����۲���(loss-leader strategy)�����˿��ܢ࣬��ؽ���һ��ǿ����������������������г��е�����������

�ġ����������̲�����������

�ٶ��ɹ��г��н���˫��Ϊ��A������B�����Ƕ�Ը���ȡ�������ԣ��Ա������ڲ��ܴ��Э���������ʧ��ʵ�������������Z��Ϊ��ȷ����������������֮��ķ��������һ�������Ρ��ٶ������A�ķݶ�ΪSA�������B�ķݶ�ΪSB=1-SA����������ͬ�ڼ䣬˫����ʵ�ֵ�����Ϊ(UA��UB)������UA=ZSA��UB=ZSB�ֱ�ΪA��B˫�����Ե�����һ���ٶ�A�ͳ�B֮���ijһ��Ӧ��̸�У�B�ͳ�A֮���ijһ����̸�У��ֱ��õ�����ΪVA��VB����ôZ-VA-VB����A��B����������ʣ�ࡣ���նԳƵ���ʲ��۽�(Nash Bargaining Solution)��A����������ΪVA+(Z-VA-VB)/2����(Z+VA-VB)/2��ͬ��B����������ΪVB+(Z-VA-VB)/2����(Z+VB-VA)/2����ô��������Z��A�ķ���ݶ�SA=1/2+(VA-VB)/2Z��B�ķ���ݶ�ΪSB=1/2+(VB-VA)/2Z������ݶ����ʽ����������������Ž���˫�������ⲿѡ���ֵ�����Ӷ����ӡ�����AΪ�����κ�����VA���Ӳ�����VB���г��ṹ�����г���Ϊ�仯������ʹ����A��ȡ�����������ݶ�������ǿ����������ʵ���ϣ���ʹ�ڸ�Ϊ���ӵ����Σ�������A��ijһ��Ʒͬʱ��������Ӧ��չ��̸�У�������������Z���ⲿѡ���ֵ���ܻᷢ���仯������һ���������Ȼ������

��ˣ������ⲿѡ���ֵ�����ɹ��г��н���˫�����������������ô���������̵IJ���ֻҪ�ܹ�Ӱ���ⲿѡ���ֵ���ͱ��ܸı����������������

1.���������̲����ƶ���ģ����

��������Ƶ���Ŀ�����������������������̵Ĺ�ģԽ��Խ����ʵ֤�о���������ģ�������̴ӹ�Ӧ�������ȡ�ۿ۵ľ���������֮һ����Lustgarten(1975)��Schumacher(1999)���о����������г����ж��빩Ӧ��������֮����ڸ���ع�ϵ��Fee��Thomas(2004)��ʵ֤���������β�ҵ��ԱȽϼ���ʱ��������ЧӦ�������ԡ�

���������ϵĹ�ģ����֮�����ܹ�Ӱ����������������������Ҫ�����������������������̵��ⲿѡ���ֵ����ͬʱ������֮���Ĺ�Ӧ�̵��ⲿѡ���ֵ�������������̶��ԣ���һ����ģ�������������̺���һ�廯�Ŀ����ԡ������������̵Ĺ�ģ�㹻��ʱ��������ͨ������һ�廯�ƿ�ijЩͶ��Ʒ�������dzе��ϴ�����гɱ�����Ȼ������ͼ����ʵ�����������̿�������Ʒ�ƾ�������������ϸ�ؽ�������Ʒ�Ʋ�����ȫ�ĺ���һ�廯��������ͨ��������ɹ�������Ʒ��������������������Ʒ�ƣ����������к�������Ʒ�Ƴ�����һ�𣬶�������Ʒ�Ʋ���ǿ�ҵĿɾ����ԺͿ�����ԣ���������������������̵��ⲿѡ���ֵ���ڶ�����ģ������������������ѡ��Ӧ�̵Ŀ����ԡ����ڲɹ������������������ƸĻ���Ӧ�̵���вͨ���ǿ��ŵģ���Ϊ��ת����Ӧ�����µijɱ�ƽ̯�ھ�ɹ����У�ƽ���ɱ��������Ժ��Բ��ƣ����ο���ɹ���ص��豸����ҵ���̡��ⲿ֧����ϵ���ʲ���ר���Խ�������������ģ��ǿ����������֧��DZ�ڹ�Ӧ�̽����г������������������������ٵĹ�����Դ�Ŀ�ѡ���Խ���ʱ��������ͨ���ֵ�DZ�ڽ����߲��ֿ�ҵ�ɱ�����֮ǩ���ȶ��IJɹ���ͬ�������г����롣��ʵ�����������Ʒ��������֮�����ܹ���һ��Ʒ�Ƶ�ǿ����ѹ���»������沢��չ�����������dz���Ϊ������������������Ʒ����Ʒ��������컷�ڵĹ�ģ����ϢϢ��ء����ģ���ģΪ�����������������͵IJɹ�ģʽ������������ǿ���ⲿѡ���ֵ����һЩ�ҵ���������������һ�����׳��ϰ��ڵĵ�Ʒ�ɹ�������ع�Ӧ�̾��ꡣ�Թ�Ӧ�̶��ԣ����û���ܹ���ijһ��ģ��С�������̴��Э�飬���������������ر������������������Ҷ�������Ӱ���С�������û���ܹ���ijһ��ģ�ϴ�������̴��Э�飬�����������������ѶȽ��������ӣ����Ҽ��������ս����Ҳ������Ҫ�ڼ۸����Ƚ������������������ò����������������Ӱ�졣��ˣ����ģ�����������̽���Ӧ�̵��ⲿѡ���ֵ��

2.���������̲���ǿ���������ˡ�(gatekeeper)��ɫ

���������Ӵ�ķ����豸����ԱͶ��Ϊ��Ӧ���ṩͨ·��Դ��ʵ���ϳе��˲�Ʒ�����г��ġ������ˡ���ɫ������о�������ֻҪһ����Ӧ���ܹ�ͨ����ͬ�������̽����г��������ܹ����ŵؾܾ�����Щ��ͼӰ����ʵ�ֽϸ�����������̹�����Ȼ����һ��ijһ�����г���ijһ������¢�ϣ�����Ͳ����������ˣ�Horn��Wolinsky��1998��Million��Petrakis��2005������ˣ���������������ͨ�������ؼ���ַ��ȡ��Ʒ���컯�������ƣ�����ͨ���Բ������̵Ŀ��г����油���������г�ʵʩ�Ӷ��Զ��ۣ�������������������������г���¢����������ǿ������Թ�Ӧ�̵ġ������ˡ���ɫҲ��������ǿ����

�������ˡ���ɫ֮�����ܹ���Ϊ��������������������Ҫ��Դ������Ϊ���������̡������ˡ���ɫʹ��Ӧ������֮���ͬ�Ŀ�����Խϲ�Ӷ�����Ӧ���ⲿѡ���ֵ�����Դ�����г��������ˡ�����Բ�Ʒ�������ˡ���������������������̡������ˡ���ɫ��������г��������ˡ�����������ǰ��ķ�������������������ͨ���沢ռ��ϡȱ�ĵ�ַ��Դ�����ڸ��г������ٽ����ľ�������������������Ϊ������г���Ψһͨ·����Ӧ�̳��Ƿ������г����������͵ñ�����֮���ף������ⲿѡ����ԡ����������������̾���ȫ��ͬ������ijһ�ض���Ʒ������������Ӧ�̿ɹ�ѡ������ijһ�ض���Ʒ��ijһ��Ӧ����ȫ���ƣ���ͬ��Ҳ�������Ҹ���Ʒ�����Ʒ��Ӧ�̿ɹ�ѡ������ⲿѡ��Ϊ�ḻ������Բ�Ʒ�������ˡ������������Ӧ�̵IJ�Ʒ���������������������̣��Ҷ����γɾ�������������ô��Ӧ�̵��ⲿѡ������Խ����������Ϊ���ǹ�Ӧ�̲���״���dz����ã���������ڸ��������е�����ɥʧ�����ľ�����ͨ·��Դ�����������ز���ѹ���������������̶��ԣ�����Ͳ�һ���ˣ�Ҳ���ù�Ӧ�̵IJ�Ʒ����ֻռ�����������ܲ�Ʒ����С�ı������ж���ù�Ӧ�̵ĺ�Լ����������Ӱ������������������������ת����Ʒ��Ӧ�̡���Ҳ����OECD(1999)��������������������������A����ֹͣ�ɹ���Ӧ��B�IJ�Ʒ����A��������0.1%��ͬʱB��������10%ʱ��������Aӵ�жԹ�Ӧ��B�������������ھ����������̶ȵĺ�����ŷ��ίԱ����Ϊ���ijһ��Ӧ�̲�Ʒ����ҵ���22%���ϱ�ijһ�������ƣ��ù�Ӧ�̾Ͷ����γɾ�����������������2000��Carrefour��Promodes�ĺϲ�Ҫ��ʱ��ŷ��ίԱ���������һ���������Ǻϲ��ľ�������ᡣ

�塢���������̲�����ˮ��ЧӦ

��νˮ��ЧӦ(watered effects)����ָͨ��������ȡ������������������������ӹ�Ӧ�̴�եȡ���ۿ۲��ֵ��öɸ������ߣ���ô�����ܹ�������������ɥʧ�г��ݶ�Ϊ���������Լ���������������г��ľ������ƣ�������������̲ɹ��������������һ�����Ӣ���ӻ���Ӧ�̵ĵ�����ʾ��7%�Ĺ�Ӧ�̡�ͬ�⡱���ߡ�ǿ��ͬ�⡱���ijһ����˿���������ȡ�ͼۣ���ô���ǽ�����߶�С�˿͵Ĺ����۸�40%�Ĺ�Ӧ�̰�ʾ���ijһ��˿��ܹ��ڽ϶�ʱ���������������ǽ���ϧֹͣ���С�˿�����49%�Ĺ�Ӧ�̰�ʾ�ڻ�Դ���ŵ�����£����ǻ���ֹͣ��С�˿���Ϊ���������˿͵���Ҫ���ڷǼ۸��棬21%�Ĺ�Ӧ�̰�ʾ���ijһ��˿���Ҫ����Ļ��߸��õķ�����ô���Ƕ�С�˿͵ķ���ˮƽ�����½������ϵ����������ˮ��ЧӦ���㷺��������ʵ���г��С�

1.ˮ��ЧӦ�γɵ���

�����Ͽ�������������������������������ӹ�Ӧ������եȡ�����ۿۣ���Ȼ�ή��Ӧ�̵�����ˮƽ������Ӧ��Ϊ��ά������������ˮƽ���ͻ�ת����߶���С�����̵�Ͷ��Ʒ�۸�����С�����̵Ľ�������������ˮ��ЧӦ�����ѷ��֣���һ������һ��ֱ������ʶ����һ����������Ϊʲô��Ӧ�����ڿ�������С��������ȡ�ۣ�����ǰ��ȴû�����������ⲻ���ϳ���ʵ��������Ļ���Ŀ�ꣻ�ڶ�����������Ϊʲô��Ӧ�����������������ṩ�ۿۺ�ͱ�Ȼ��������߶���С�����̵Ĺ����۸����ֲ�������ʧ��ʵ���ϣ�ˮ��ЧӦ��������������Ȼ�ڽ���˫�����Ե��ⲿѡ���ֵ�ı仯��

�ٶ�����������ͨ�����������ģ����������������пɹ۵��ۿۡ��������������������г��������������Ը��͵ļ۸��õķ��������ۿ۲��ֵش��ݸ������ߣ���ô���������߽�ת�����������̣������������г��ݶ��һ���������ͬʱ����С�����̵��г��ݶ�����ή���������������̶��ԣ�������������г�������г��ݶ���ζ�Ųɹ���ģ��Ϊ�Ӵ��⽫��������������ⲿѡ���ֵ������˻�����������и���ݶ�ۿ�ˮƽҲ��֮��һ�����ӡ�����С�����̶��ԣ������г��ݶ�������٣�����ⲿѡ���ֵ���ͣ�������ϵ�е������������ת��Ӧ�̣��ɴ˽�������������������ˮ��ЧӦ����������������С������֮��������۸����Խ��ˮ��ЧӦԽ���ԡ�

2.ˮ��ЧӦ��Ӱ��

��һ���������г�������Ӱ�졣���Ϸ���������������������������ڲɹ��г���������������ǿ���ڷ����г�������������ͬ���������г�����������Ҳ��һ����ǿ���ڲɹ��г�����������������������������ٽ����γ�����ЧӦ����ˣ�ˮ��ЧӦ���ܻ�Ӿ������г�¢�ϻ����ơ����ȣ���С�����������˳��г�������Ԥ�������������еı��ػ����һ�����ͣ���֮�������г���������������ǿ��ľ���ѹ������С�����̿��ܻ�ѡ�������˳��г������������˳���Щ������������ֱ�Ӿ����IJ�Ʒ������г���������С���Σ���С�����̱�������г�����ˮ��ЧӦ������̼���������������ս���Ͽ��ܻ�ѡ����Щ����������Լ���ģˮƽ�������ˡ���ɫ���г���Ϊ��������������г�������Ծ������ֵĵͼ۴�������ϧ�ɱ��ļ沢�������ֵȣ�����С������������г����ٴΣ�DZ�ڽ��������Խ����г���������λ��С���������˳��г������������̻��������ռ�����Ƶĵ�ַ��Դ����֮���������̱��������е�ʵʩ���DZ�ڽ����ߵIJ�������Ϊ�������������г����ģ����Ŀ������������͡�

�ڶ����������߸�����Ӱ�졣�Ӷ������������ض���������������г���Ϊ������С�����̵��г��ݶ���������̻Ὣ�ۿ۲��ֵش��ݸ������ߣ�������ʹ����������Ҳ��Ӧ�Ľ��ۣ��������������档�ӳ�������������ˮ��ЧӦ���µ������г�¢�����ƵļӾ磬���������ձ�Ȼ��֧�����ߵļ۸��⣬������С���������˳��г����������ڹ���ı���ԡ���Ʒ�Ķ����ԡ����ѵĸ��Ի��ȷ���ķǼ۸���Ҳ���ܻ�����

�������������̲�������������ȡ��

1.ȷ�綨����г�

ȷ�綨����г����������������̲����Ƿ�������г���������������Ҫ�����ƻ���ͨ����Ҫ���ؿ�����ز�Ʒ�г�����ص����г���

��һ����ز�Ʒ�г���Ϊ�˽�ȷ��ȷ����ز�Ʒ�г���������Ҫ�������������������Կ��ǡ��������������ؼ���ȷ��ԭ���������ԡ�����Բ�Ʒ֮���Ա���Ϊͬһ�ض��г�������Ϊ�����ǵ����ԡ���;�ͼ۸����������£��ܹ����������ߵ���ͬ�����ӹ�����������������ͬ�������豸�����IJ�Ʒ��Ϊͬһ�ض��г����ݴˣ���������ó��ίԱ��(FTC)һֱ���ռ��ݶ������̵���˾����(1988)�ķ������϶������г�������ز�Ʒ�г���(11)FTC��Ϊ����������ҵ̬�������̣���ҩ�ꡢר���ꡢ������ȶ���ͬ�̶ȵ�����ʳƷ����ֻ�г����г��������ṩ���������ʳƷ�ͷ�ʳƷ�ӻ�����Ʒ����������һվʽ�������Ҫ��(12)FTC�Ĺ۵������������ĵ���֤����֧�֡�һЩ������ij����г��ڲ����ϱ�����������Ҫ�����������г�Ϊ�������֣��ڼ۸���Է���Ҳ��Ҫ������������г�����ˣ����ƻ������ж����������̵IJ����Ƿ������г���������ʱ�����ȿ��Dz����������ڵ���ز�Ʒ�г��Լ��������Ƿ��ʹ��ز�Ʒ�г��ṹ�����仯������˵���ҵ����������̵IJ����ֻ��Ӱ��Ŀ���г��ҵ������г��ṹ������������۲�ҵ�����г��ṹ���̫��Ӱ�죬������һ��Ϳ��ܻ�����������̲������г����������

�ڶ�����ص����г�����ص����г���ָһ�ֲ�Ʒ�����������������Ʒ�����ĵ���Χ��ŷ��Ժ��Ϊ��ص����г�����ָ��ij�ֲ�Ʒ�����Ŀ�����������������˵������ͬ�ĵ���(13)ŷ��ίԱ����Ϊ��ص����г���ָ��һ������������������ڣ��йصĹ�Ӧ��Ʒ�ͷ���ij��̴��ڻ�����ͬ�ľ��������£��������������ڽ��������������Ϊ���ľ��������ر����ԵIJ�ͬ����(14)��ˣ����ܽ���ص����г�������Ϊ��Ʒ�����۷�Χ�������۲�ҵ�������߹���ʱ��Ը���о��빹�ɵĻ�����������������ص����г������Ǹ����������������߹���ʱ��Ը���о��뷶Χ���ص����������Դ������Ͽ������۲�ҵ����ص����г�����Ϊ��ǿ�������ԡ���Ȼ�����ڲ�ͬ�������̶��ԣ���Ե���ص����г���СҲ����ȫһ�������磬����ڼ�ֵ�ϸߵļҵ����Ʒ�������߹����ֵ����Ʒʱ��Ը���еľ���ͻ��һЩ������ҵ������������ٵ���ص����г��ͻ��������Ʒ���������ٵ���ص����г����ɴ˿ɼ������ƻ������������������̲�����ЧӦʱ��һ���������۲�ҵ��ص����г��������ԣ��Ϳ������ص����������̲������г���������ˣ����֡�������ҵ��ҵ���ҹ��������Ʒ�����ܶ��еı��ز���5%�������������Ϊ�������뷨���ҹ����۲�ҵ������չ�ݺ����

2.��ֹ���������̲������г��ݶ�������仯

��������Ĺ��ƻ�����ȷ������������г����г�����ʱ����ҪΧ�Ʋ�ȳ��̵��г��ݶ�չ����������������ȵ�����£���������һ��������г�ӵ��100%�г��ݶ����ȫ¢�ϳ���ӵ���г������ı�Ȼ�ԡ��෴�ģ�ӵ�������г��ݶ�ij��̾Ͳ������нϴ���г���������Ϊ���Ծ������ֵ�ѹ������������۸��������ŷ��Ժ��Ϊ���������г����������ܲ�ͬ���ص�Ӱ�죬����Щ���������У�����Ҫ�ġ�����о���Ӱ��Ļ�����������г��нϴ��г��ݶ(15)����ˣ����ƻ����������������̲������г�����ʱ��Ҫ�ص��ע����������������������г����г��ݶ����FTC(1999)����ֹKroger��˾����Winn-Dixie��˾�ľ��������ƣ�Kroger��˾��Winn-Dixie��˾�ֱ�Ϊ�ÿ���˹��Fort Worth�еڶ��͵������������У�Kroger��˾����Winn-Dixie��˾��Kroger��˾��Fort Worth�е��г��ݶ�ᳬ��33%����Ϊ��ʵʩ�����г�����������������ͬʱ����ΪKroger��˾20������Fort Worth����ǿ��ľ������֣�Winn-Dixie��˾���˳�����������������һ�����ľ���ˮƽ������������ڼ۸������˿ͷ���ȷ���ĸ�������(16)һ��˵�������ƻ�����Ҫ�ص�����������ֹ���������̲������г��ݶ�������仯����һ����������г����������������������������������£�FTC��Ҫ��һ�������Լ��г��ص��ı�����һ���ĵ����㹻��İ��룬�Ա��ֲ���ǰ�ľ���ˮƽ���������ɽ�ɽ�����涨�κ������������ڱ��صĵ��̲��ܳ���12�ҡ���Ҫע����ǣ����Ƶ��������Ƿ�һ���ܹ��ﵽ�ָ�����г�����ˮƽ��Ŀ�ģ����������������磬Kroger��˾����Winn-Dixie�İ����У��ٶ�������ĵ���ת����������С�����̣��ǾͲ����Kroger��˾��Fort Worth������г�������ɽϴ�Ӱ�죬��Ϊ��С�����̲��������������������Winn-Dixie��˾���Ტ�۵ľ���ǿ�ȡ�1999�꣬FTC�ڴ���Ahold����Pathmark������ʱ�����ر�ע����һ�㡣(17)�ڶ����������������̵��̹�ģ��������г�����ͬ�����̵��̹�ģ���µ����������ߡ�һվʽ�������������ͬ�����������������֮������г��ݶ�ľ�仯���ڵ�ַ��Դϡȱ������£���һ������Ϊͻ�������磬�ձ������Դ��ģ�����̵���ҵ����Ƿ�����ܱ���С������ҵ����ҵ�����൱�̶ȵ�Ӱ�족�����Ե����������1500ƽ�������ϵĵ��̼������ƣ��������ڿ��������������г��ݶ���������䲢������������г����г���������ˣ���������ʶ�����������̲���������г�����ˮƽ��Ӱ�죬���ƻ��ؾͲ�Ӧ�ö����ƹ��ڼҵ�������ҵ������һ�Ĺ�������������������������������������ˡ�(18)

3.�����������������̰�����С��Ӧ��ת�����ɱ�����Ϊ

����ǰ��ķ���������˫�����Ե��ⲿѡ���ֵ��������ṹ�е����������Դ�С����Ӱ����������ķ����������Ȼ��������������������Ӧ�̵Ľ�����������ȶ���ƽ��״̬���κ�һ�������ӶԷ���ȡ��Խ�������������������С��Ӧ�̶��ԣ������Ѿ��Խϵ͵�Ͷ��Ʒ�۸�������������ת�ƴ��������������ⲿѡ���ֵ��Խϵͣ��������������������̵İ����Թ�Ӧ�����Ϊ����������ת�Ʋ����ɱ�����������������������������С��Ӧ����ȡ���µ꿪�ŷѡ��µ�װ�ѡ����������ѵȸ�����Ŀ��ͨ���ѡ��Դˣ�����Ӧ�������룬�䲼��ʵʩ�������������������������ķ�������ʵ�������������������ⲿѡ��Ȩ��������С��Ӧ�̵������������ֹ���������̹���ת�����ɱ���Ŀǰ����������ձ齨������ط��ɣ��Ա�������������һ������ǿ��һ���Ļ���������Ϊ���編�����¹�������ŷ����ʵʩ�ľ������������ɷ��档���ҹ���2006�����������ҷ���ί��������������˰���ܾ��Լ����ҹ������������ܾ����ϰ䲼��ʵʩ�ġ������̹�Ӧ�̹�ƽ�������취���������������������̰�����С��Ӧ�̣�ת�����ɱ�����һ���Ļ������ã�����������һ�����ƣ��������γ�Լ������ǿ��ר�ŷ��ɡ�

4.�߶ȹ�ע���������̲�����Ĺ��ȵͼ۴���

�������߸������ƵĽǶ����������������̽������ۿ۲��ֵ��öɸ������ߣ�����ʹ���ۼ۸��ձ齵�ͣ�������ľ�����Ϊ��һ����Ϊ�����������̳��˴�����Ч�ڼ������ڵ���Ʒ����������ѹ����Ʒ�������Խ��ۡ�ѡ������Ʒ������ʱ�俪չ���ڳɱ��۵Ĵ����������Ʒ���κνϳ�ʱ���ڶ��۵��ڳɱ��Ļ�������϶�Ϊ�������ƾ����Ķ���������ǰ��ķ��������ܴ�ͳ����ѧ��Ϊ������ʵʩ�߳��������ľ���ʧ�Լ����ڲ������ƵIJ���ȷ���Ӷ��Զ���ʵ�ʷ����Ŀ����Ժ�С�������������������̿��Դӹ�Ӧ�̴���ȡͨ·�ѡ������ۿ۵��Żݣ����и����ֵ�֮�佻�油���ı������Լ�δ������������г����ϼ��ٵ�¢�ϻ����ƣ������������ڲ�������ʵʩ�Ӷ��Զ��۲��ԵĿ����Դ������⽫���١�ˮ��ЧӦ�����γɡ���ˣ�����Ӧ���й�ע���������̲�����Ĺ��ȶ��۴���������ȡ������ʩ���Թ��ơ��������ġ��ޱ�ѷ�������������͵¹��ġ����ض���������ȷ�涨�Աʳɱ����µ�������Ϊ���Խ�ֹ�����Ƕ������������̵Ĺ��ȵͼ۴���һֱ����ǿ�����������Ŀǰ�������ҹ�����������������������ط��ɶ��ڵͼ�����Ҳ����ȷ�涨�����ڶ���ص����г������������г�������ʶ���㣬ȴ����������������̵Ĵ�������ʹ��2006�����������ҷ���ί��������������˰���ܾ��Լ����ҹ������������ܾ����ϰ䲼��ʵʩ�ġ������̴�����Ϊ�����취��Ҳδ�ἰ���������̹��ȵͼ۴������������ˣ������Ҫ��������һ���߶ȹ�ע���������̲�����Ĺ��ȵͼ۴�����Ϊ����ά�������г���������

|