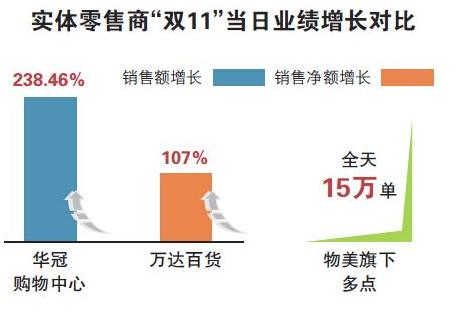

11月11日,仅用了1小时57秒,天猫交易额就突破了362亿元,这已超过了其2013年双十一全天的交易额。当天的天猫总交易额最终冲破1207亿,较去年增长32%。而直播晚会、VR/AR等新型购物方式也赚足了消费者的眼球。与此同时,其他主流电商如京东、苏宁的当日订单总量也都较去年实现了翻番。

在电商企业再次刷新在线销售纪录的同时,大多数传统零售商的处境却愈加窘迫。作为最早试水“互联网+”的传统行业之一,零售商们也积极投资线上渠道,寄希望于打通线上线下,以应对当代消费者无处不在的触点需求。然而令他们苦恼的是,随着销售活动不断向线上迁移,不菲的投资却没能为企业创造更多利润。

埃森哲与中国连锁经营协会近期联合发布的调研发现,尽管几乎所有的受访企业都表示已开展或即将开展全渠道零售模式,但行业的总体盈利状况却每况愈下。《2015中国零售百强报告》显示,去年31家企业销售增长为负,是中国零售百强榜单自统计以来增长水平最低的一年。近几年来,零售百强企业的销售增幅也持续下降,从2010年21%的销售增长逐年下跌,直至2014年的5.1%和2015年的4.3%。与此同时,百强企业净利润率仅为1.8%,同比下降0.1个百分点,其中55%的企业净利润率出现不同程度的下降。

在调研中,四成零售商一再提到“对全渠道没有十足信心”,未达成财务目标者更是十有八九。究其原因,零售商们在实现跨渠道运营前,并没有认真思考未来的财务负担,往往盲目地把产品一上线了之。其中,两种常见的错觉给零售商带来虚假慰籍:一,认为通过数字渠道提供服务的成本比实体门店低;二,认为数字业务达到一定规模能够带来盈利。

然而真实的情况是,零售商发现多渠道运营和回报率之间未呈现出正相关状态。不可否认,随着消费者在数字时代占据主导地位,零售商别无选择,只能随之而动。但是,企业必须从投资回报率出发,妥善制定战略决策,在推动增长的同时实现可持续的盈利。降低成本或许对盈利目标有一定帮助,但这并非是零售商在数字化颠覆中保持竞争力的唯一答案。

“多”不等于盈利

网络购物已是大势所趋。埃森哲的零售消费者调研发现,在前一年中,只有32%的中国消费者增加了在实体店的购物频率;与其相对的,59%增加了在平板电脑端的购物。移动购物也继续爆发式增长,73%的中国消费者表示会经常使用智能手机搜寻心仪产品,59%希望能够更多地通过智能手机进行购物,这些数据均比全球平均水平高出约30个百分点。在今年双十一期间,天猫无线端交易额占比达近82%,较2013年增长逾四倍。

为了满足消费者的多渠道购物需求,大多数中国零售商已投资了数字化渠道。诚然,新兴的数字化渠道可能会带来收入增长,但也会对利润和竞争力构成风险。由于信息透明度和高服务成本导致的价格压力,零售商很难通过这些渠道实现盈利。全渠道零售商往往因为支付以下成本而处于不利地位,比如:供应链成本通常占实体零售商销售额的2-3%,却占到电商销售额的10-15%;信息技术成本通常占实体零售商销售额的1%,却占到电商销售额的4%。

在数字化时代,消费者拥有更大权力,通过货比三家,他们具有更大的选择空间。调研发现,80%的购物者有过“线上了解线下交易”或“线下了解线上交易”的体验,72%表示最优价格是重要的影响因素。对网上购物者来说,送货速度和时间安排都非常重要,但为了满足这些要求,会进一步增加零售商旅行消费者订单的成本。

因此,对于零售商而言,应在实现线上创新的同时,及早提升自身的核心竞争力,不盲目地被数字化渠道所牵绊。基于对行业领军企业成功实践的研究,埃森哲建议中国零售企业应通过以下三步,打造可盈利的全渠道业务发展战略。

先思后行,放眼全局

首先,零售商必须以提升投资回报的视角,通盘思考其全渠道战略,明确多渠道如何为其整体发展服务。但目前大多数国内零售企业仍缺乏这种全局观。在调研中,62.5%的零售商对自身全渠道战略持中立或保留态度。因此,若要成功布局全渠道,零售商需要将其与自身长期战略相结合,找准投资时机,明确切合实际的的投资领域,方是启动全渠道战略的正解。

例如,零售商Argos就采用整体的视角来审视其业务。当看到公司40%的销售来自数字渠道,90%的交易发生在实体门店时,Argos意识到两个渠道统一的巨大机遇。于是公司决定开设数字商店,利用iPad取代传统商品目录,采用动态触摸屏替代纸笔。客户可通过iPad浏览两万多件商品并进行订购,数分钟后即可在“付款提货”收银台提货。Argos的全新数字途径帮助其母公司家悦采购集团有效提高了销量和税前利润。

另一个成功布局全渠道战略的案例来自于Tesco英国。虽然案例时间比较久远,但其商业逻辑于今日之中国零售业依然具有借鉴意义。自1995年起,Tesco英国启动了Home Delivery项目,通过电话目录销售,店员送货到家的模式开启了全渠道之旅。1996年,其创建了线上销售,利用会员的数据挖掘客户洞察,瞄准特定客户群体:即寻求方便又不想出门的白领,和无暇逛店的三口、四口之家,品类以食品为主。当时,Tesco并没有像同期的竞争对手那样花巨资建设专门仓库,而同期其竞争对手建了专门的仓库,翌年即关闭了电商业务。

得益于多年累积的线下能力,1999年建立的线上业务tesco.com的市场费用仅占销售1%,每客户获取成本仅为业界平均成本的十分之一,并于次年就取得了盈利。近二十年来,随着业务发展,Tesco才不断增加目标客户,并将品类从食品扩展到非食品,从直营转向直营+平台模式,同时也循序渐进建立了第一个、第二个专门的大仓,以及各种数字化创新。

生态合作,各执擅场

同时,零售商应当在更广泛的生态系统中,寻找能提供互补产品或能力的合作伙伴。例如,零售商可借助合作伙伴网络来管理成本结构,同时增强客户体验。全食公司(Whole Foods)就通过与Instacart(一家递送日常用品的创业公司)合作,实现一个小时内送货。客户也可通过In-stacart(一家递送日常用品的创业公司)订购产品,然后到店铺提货。通过合作,不仅消费者获得了送货服务,全食公司也避免了管理复杂的物流业务。

在中国市场,去年永辉超市与京东商城开展合作,借助京东到家服务,永辉微店的客流量获得到了大幅度提升,最后一公里的配送服务也得到了满足,同时,永辉还可以将更多的资源与精力投入生鲜供应链的优化;再比如华润先后与百度外卖和新美大开展合作,万家各业态的数字化流量由此得到了大幅提升。

回归原点,提升内功

全渠道所需的大部分能力来自于传统零售商的线下能力。因此,为了获得可持续的盈利性增长,零售商更应苦练基本功,使自身变得更为精益和敏捷。换言之,全渠道的成功更依赖于零售商建立各项基本的线下能力,如商品规划,采购,运输,订货补货等。

忽略企业的基础能力,常会导致只见引流的“洪荒之力”,转眼客户“落花流水”而去的窘境。例如,埃森哲的调研发现,全渠道中的缺货率一直让消费者无法满意。23.5%的受访企业的缺货率在10-20%;在调研组的现场考察中,发现这个比例可能达到50%甚至更多。

在中国经济“L”型的走势中,当“跑马圈地,野蛮生长”的逻辑不在,零售商更应该回归到“苦练内功,回归本质”的模式中:对内打造供应链,提升经营效率;对外洞察顾客的行为变迁、习惯变化,应时应势而动,这才是做好全渠道的基础。

例如,国内某大型商超将更多的资源投入到商品与供应链的提升与优化、执行效率与运营的强化,而不仅仅是数字化渠道的发展,因而在经济下行的环境下实现了业绩反弹。国内某以生鲜为优势的零售商,其工作重点仍是完善供应链管理,不断强化生鲜端到端的优势,以巩固供应链护城河。还有很多零售商,从利用自身客户积累的资源角度建立竞争优势,纷纷成立了单独的事业部来通过顾客洞察,贴近消费者,实现对日常运营的指导与数据的变现。

狂热的购物节背后,投射出消费者旺盛的需求与白热化的零售业竞争。目前,许多国内外零售商都把注意力放在数字业务营收,而非盈利上,他们误以为全渠道战略必将提高自身竞争力。事实上,新渠道或许是新的增长来源,但也可能导致非常复杂的成本结构,从而影响盈利能力。因此,面对数字化颠覆,零售企业应当着手采取有效的控制举措,从更广泛的视角看待渠道投资,寻找合适的合作伙伴,打造无缝化的客户体验,方能赢得长远的发展。( 经济观察报) (作者系埃森哲亚太区零售业主管、董事总经理)

- 本文标签:

| |

|

| 【分享】 【打印】 【收藏】 【关闭】 | |

|

- 相关内容

- 更多

- 全渠道购物狂欢,传统零售商处境愈加窘迫 [2016-11-21 8:39:36]

- 通道费的多学科视角解读 [2016-11-15 11:03:14]

- 成都零售物业市场迎转型契机 快闪店试水营销 [2016-11-11 10:44:17]

- 复活实体店 零售电商发力“全渠道” [2016-11-11 10:32:07]

- 娃哈哈正遭遇天花板 重构渠道能否突破尚未可 [2016-11-3 14:31:13]

- 基于线上线下渠道融通的商业模式分析 [2015-8-18 14:41:00]

- 图片资讯

- 更多